אנחנו מעל 10 שנים מאז המיתון של 2008.

שווקי המניות מכים את התחזיות שוב ושוב, ומגיעים לשיאים חדשים.

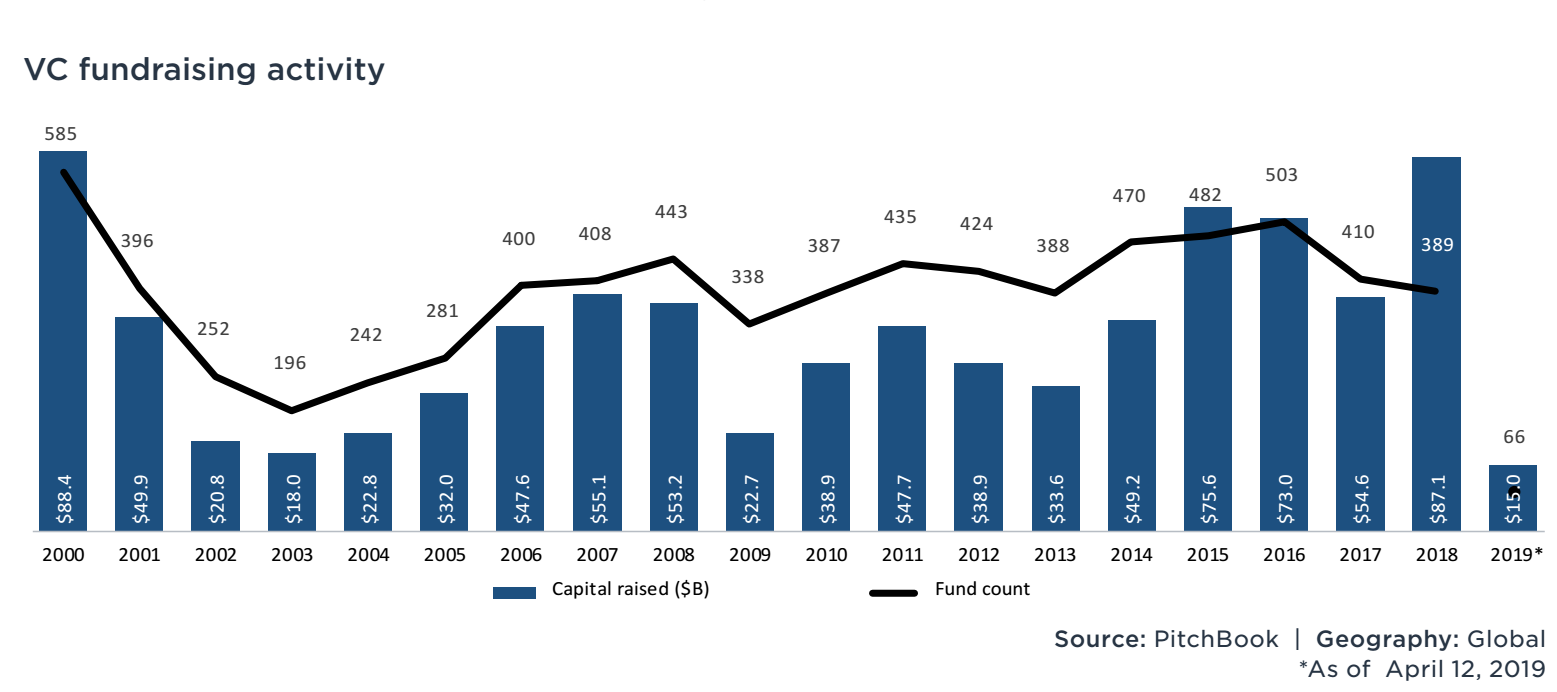

מיליארדים של דולרים מושקעים בתחומי הטכנולוגיה, ו- 2019 הולכת להיות שנת שיא, עם Deal Value עולה על 100 מיליארד דולר זו השנה השנייה ברציפות. מתוך סכום זה, 185 עסקאות מגה (Mega deals > $100M), מהווים 43% מכלל העסקאות YTD! זה משקף את המגמה של מעבר לעסקאות גדולות, וגדולות מאוד.

ואם נסתכל על מעגל ההשקעות \ תשואות של ה- VC, גם כאן, 2019 שוברת מחדש את התקרה עם סכום של אקזיטים מעל 200 מיליארד דולר לראשונה מזה עשור, וזה רק YTD.

מה המקור לאקזיטים? אז כן, בעיקר IPO שמהווים 82% מכלל האקזיטים ב- 2019 עד כה, שיא של עשור.

חם חם חם, בעיקר רותח במפרץ החוף המערבי, ולא בגלל מזג האוויר.

מבחינת הסטארטאפים אנחנו בגן עדן עלי אדמות, הכוח הולך ועובר מהמשקיעים לידי החברות, שמגייסות לפי שוויים שרק הולכים ועולים.

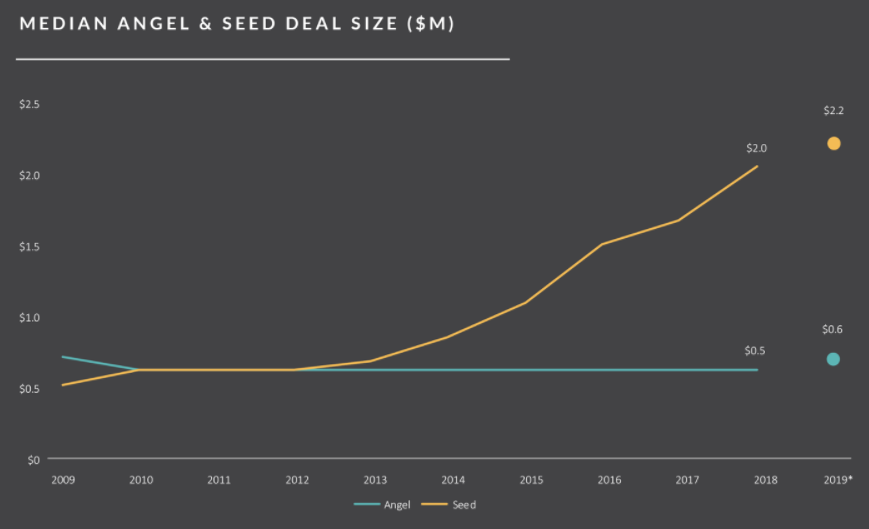

כפי שניתן לראות להלן, הסכום הממוצע של עסקה בשלב ה- Seed עלתה יותר מפי 4 במהלך העשור, מחצי ל- 2 מיליון דולר.

מקור: Pitchbook

אז מה בעצם הבעיה?

לאחרונה רואים ניצנים להיפוך מגמה

מהדורות החדשות (לא כולל רשת ב') שולפות מהנפתלין של 2008 (או 2000) את הדפים השחורים, בניסיון להבין מה עלול לקרות פה.

ברמת המאקרו (USA), אנחנו מדברים על סימנים כגון:

- (כמעט) היפוך עקום התשואות – אג"ח ממשלת ארה"ב ל- 10 שנים נסחרות קרוב לאג"ח שנתיים, אינדיקטור שבאופן סיסטמתי ניבא מיתון.

- מחירי הובלה בינלאומית יורדים.

- המנהלים הופכים עצבניים, וחוששים ממה שהולך לקרות בעסק שלהם ב- 2020 (Duke University / CFO Global Business Outlook Survey)

בעולם הטכנולוגיה, זה מתחיל ולא נגמר בסיפור הרע של WeWork. מטוס סילון אחד והנפקה שכשלה עושה את מה שהרבה סיגרים מתקשים לעשות.

וזה לא רק חללי עבודה משותפים, אם באמת אפשר לעשות בהם משהו במשותף.

אמנם עד לא מזמן, ההפסדים העצומים של Uber לא גרמו לאף אחד לזוז באי נוחות, אבל דווקא פרט שבדרך כלל לא מן המעניינים, כמו שוק פוטנציאלי של 12 טריליון דולר, התחיל לעשות מהומות. כי בסוף זו שאלה של איפה אתה ואיפה המקפצה. ו- 12 טריליון זה בערך 15 אחוז מהכלכלה העולמית (אצל Uber דרך אגב לא הופיעה המילה "בערך"). וכשבדוח האחרון Uber מדווחת על צמיחה אפסית בפעילות הליבה, זה כבר עובר את שלב הדגדוג.

ועם עוד כמה דברים כמו הירידות של עשרות אחוזים במחירי המניות של חברות שהנפיקו השנה, שמותירות את ה- VCs שמחים, אבל את שחקני השוק לעצבניים (וזה לא מקרה בודד - UBER, LYFT, PELOTON, SMILEDIRECTCLUB, SLACK, SNAP), במיוחד כשהירידות צפויות להתעצם עם סיום תקופת ה- Lock Up (איסור מכירת מניות), ו- Softbank שמשנה את הכללים לקרן ה- Vision הבאה – החלטנו שנתחיל להסתכל על המספרים, כך אומר ה- CEO, Masayoshi Son, לאחר שפיזר 80 מיליארד דולר בתקופה של שלוש שנים אחרונות, והוא גם מציין כי ייקח חלק יותר אקטיבי בבחירת ההשקעות – מה שבדרך כלל אומר – לחתוך את הראש לכפופים שחשבו יותר מדי עם הלב ופחות מדי כליות ומוח.

ומה עם Vision Fund 2 של Softbank? האם יצליחו לגייס את ה- 100 מיליארד? Ibrahim Ajami, מנהל קרן המדינה של אבו-דאבי שהשקיעה 15 מיליארד דולר בקרן 1 אמר שלא החליטו עדיין אם להשקיע בקרן 2.

וכשהדברים מצטברים, יש לזה אפקט, ופתאום כולם מתחילים להרים גבה, האם באמת כדאי להשקיע בחלומות האלו? או אולי נסיט קצת למפרצים בטוחים יותר, משהו פיזי שאפשר לחוש אותו, נדל"ן? הרי בכל 8 שנים (בממוצע) השוק משנה כיוון לדובי, ואנחנו כבר מעל 10.

צריך לומר שאנחנו עוד לא שם, אך מצד שני, אנחנו נמצאים באחת התקופות הארוכות ביותר בהיסטוריה הכלכלית בה הכיוון מראה צפון בלבד. אז מה, זה לא יקרה? סביר שה- Cycle יגיע, ויש כבר טיפל'ה סימנים כמו האטה בהשקעות VCs ברבעון השלישי של 2019.

אבל הרי, ככה מתחילה כל סערה, עם משהו קטן פה, משהו שם, שהולך ומתגבר. ובאותו הרגע, אנחנו לא יודעים יותר מאשר יודעים.

סטארטאפים במיתון

מה קורה לסטארטאפים בתקופה דובית?

למניות הטכנולוגיה יש לרוב קורלציה חיובית עם שוק המניות, כאשר המקדם הוא גבוה מ- 1 (ביטא>1) – כלומר אם השוק יורד ב- %X, מניות הטכנולוגיה יורדות ביותר מ- X.

חלומות ורדרדים הופכים בשנייה לפחד מוחשי ביותר, ואותם משקיעים שהוריהם לא זרעו מספיק ביטחון עצמי ומבין האפשרויות של שלושת האפשרויות Fight, Flight, Freeze, הם במקום לא הכי טוב באמצע, זורקים את הסחורה חזרה, תוך תפילה חרישית שמישהו יקח.

זה מה שקרה במשבר של 2008. המניות של אפל, גוגל ומיקרוסופט איבדו מעל 50%, למרות שהרווחים בפועל של החברות לא הושפעו מהותית מהמיתון.

זה לא נעצר שם.

מאחר והווליואציות ב- IPO משמשות כ- Benchmark לשווי בגיוס הפרטי האחרון טרום הנפקה, "החורף הציבורי" מתפשט לעולם הטרנזקציות בשוק הפרטי. וכך הלאה זה מתגלגל מסבבי Late Stage מטה גם אל Early Stage.

כפי שראינו, כיום IPO היא החלופה הרלוונטית ביותר לאקזיט של VCs ומשקיעים אחרים. וכשהשוק ב- Down והתנודתיות גבוהה, כמעט ולא יהיו הנפקות, משמע אופציית האקזיט המועדפת נעלמת. נוסף על כך, בתקופות מיתון משקיעים מוסדיים ופרטיים מאבדים במידת מה את התיאבון לסיכון, ולכן שמים פחות כסף ב- VCs, כלומר פחות כסף להשקעות בסטארטאפים ומחיר הכסף מתייקר. קשה יותר לגייס, והגיוסים בשווי נמוך יותר.

מצד שני, אין כמעט סטארטאפ כיום שלא מתלונן על משכורת העתק של העובדים. במיתון זה מתהפך – פיטורים בחברות הטכנולוגיה הגדולות, משמע הגדלת היצע העובדים והאפשרות לגייס את הטובים ובפחות מרשרשים.

מבחן שוורצנגר

יש שיגידו – זה טבעי, אנחנו בתקופה שכל מי שרוצה לגייס מיליון דולר מצליח לגייס 4, אבל לחיים, איך נאמר, יש ווייב משלהם. וככה זה בטבע, החלשים ייעלמו, החזקים יתחזקו ויעברו לצד האחר עם הרבה פחות תחרות.

וזה בריא, כי ככה יצמחו חברות עם Value Proposition אמיתי ורובסטי, ונפסיק לממן התגלגלות של Unicorns שכל 18 חודש פושטים יד לעוד כמה עשרות או מאות מיליונים כדי להוריד מחיר ללקוח על מנת שיואיל בטובו להעביר את כרטיס האשראי (אבל קוראים לזה עלויות שיווק, עם סטמפה של BIG4).

לדוגמא Amazon Web Services הוקמה ב- 2007, מעט לפני פרוץ המיתון. ודווקא, דווקא בתקופה הזו, אמזון פימפמה לביזנס הזה הרבה מאוד כסף, לא היו יותר מדי מתחרים, וכך מתוך אחת התקופות הקשה למשק של Uncle Sam אבל פחות קשה לאמזון, צמחה פעילות השרתים והאחסון להיות עיקר הרווח של אמזון כיום.

כמה מספרים מהמיתון הקודם

יש פה שאלה מקדימה קרדינלית –

האם במיתון מתמשך, האינדיקטורים בערכים מוחלטים יחזרו להיות כמו ב- 2008-2009 (תרחיש רע) או לחילופין – רק הירידות יהיו באותה עוצמה כמו ב- 2008-2009 (תרחיש פחות נורא).

ההבדל בין החלופות נובע מהעליות המטאוריות בגיוסים ובשוויים ב- 10 השנים מאז משבר 2008. קשה להעריך מה יקרה במשך מספר רבעונים בתוך תקופת המיתון, לדעתי יכול להיות מצב של "יובש כבד" במשך תקופה מסוימת.

מספר נתונים ממשבר 2008:

השפעת המיתון מגיעה לעולם הטכנולוגיה ב- Lag – עיקר ההשפעה הייתה ב- 2009.

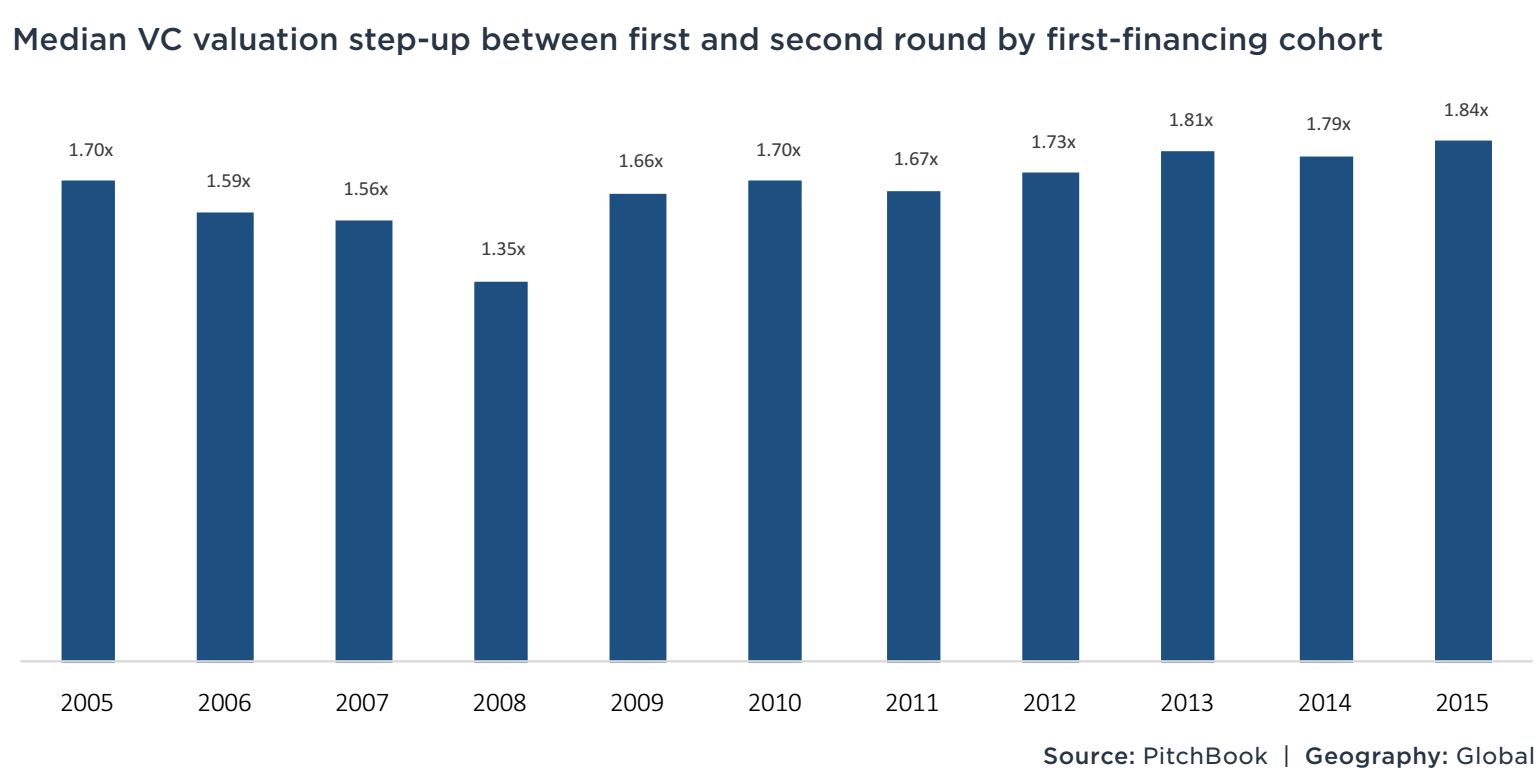

לוקח יותר זמן לגייס – 2.1 שנים מסבב ראשון לשני ב- 2008, לעומת 1.7 שנים ב- 2010.

Step-up נמוך יותר – פקטור הגידול בשווי מסבב ראשון אחרי הכסף לסבב שני לפני הכסף היה 1.35 ב- 2008, לעומת 1.6-1.8 בשנים לאחר מכן.

יותר פשיטות רגל – בערך פי 2 באופן יחסי, עבור חברות שגייסו סבב ראשון במהלך 2008.

ירידה של יותר מ- 50% בגיוסים של VCs ב- 2009.

סיכום

אחסוך ממכם את הטיפים בגרוש של איך להיערך ולהתנהל במיתון, כמו לגייס כשאפשר ולא כשצריך, להיות רזה, לצמוח ממקורות עצמיים, למצוא בנרות חלטורה שתכניס כמה ירוקים, ללמוד מכישלונות (עדיף של אחרים) ולהציע ללקוח פתרונות שהם יותר Cost Effective.

לגבי השאלה האם בעת היציאה מתקופת מיתון נחזור לתוואי של השנים האחרונות, או נצעד צעד גדול יותר אחורה, להערכתי מה שנוצר פה בשנים האחרונות הוא, ברובו הגדול, ערך כלכלי אמיתי, שיפור חווית הלקוח והערך שהוא מקבל, גם ל- B2C וגם B2B, מניפה אדירה של אפשרויות חדשות כמו ניידות, צריכה בלחיצת כפתור, תקשורת מהירה, פתרונות AI למחלות קשות וכאלו שאפילו לא ידענו עליהם, והדברים האלו אינם ברי חלוף.

- - - - - - - -

שתמשיכו לצמוח,

אסף רבקאי

אני מלווה חברות בגיוס משקיעים, M&A, התווית אסטרטגיה ותכניות צמיחה, בניית תכניות עסקיות, הערכות שווי ובדיקות נאותות. רוצים להתייעץ? צרו קשר.