אם אתה מחפש למכור את הביזנס או לגייס משקיע, קרן פרייבט אקווטי יכולה להיות חלופה מצוינת.

והם מוכנים לשלם במכפילים גבוהים.

אבל לא משקיעים בכל עסק.

וברוב המקרים בעת ההשקעה, הקרן מגייסת חוב שמועמס על החברה הנרכשת (LBO ראה להלן).

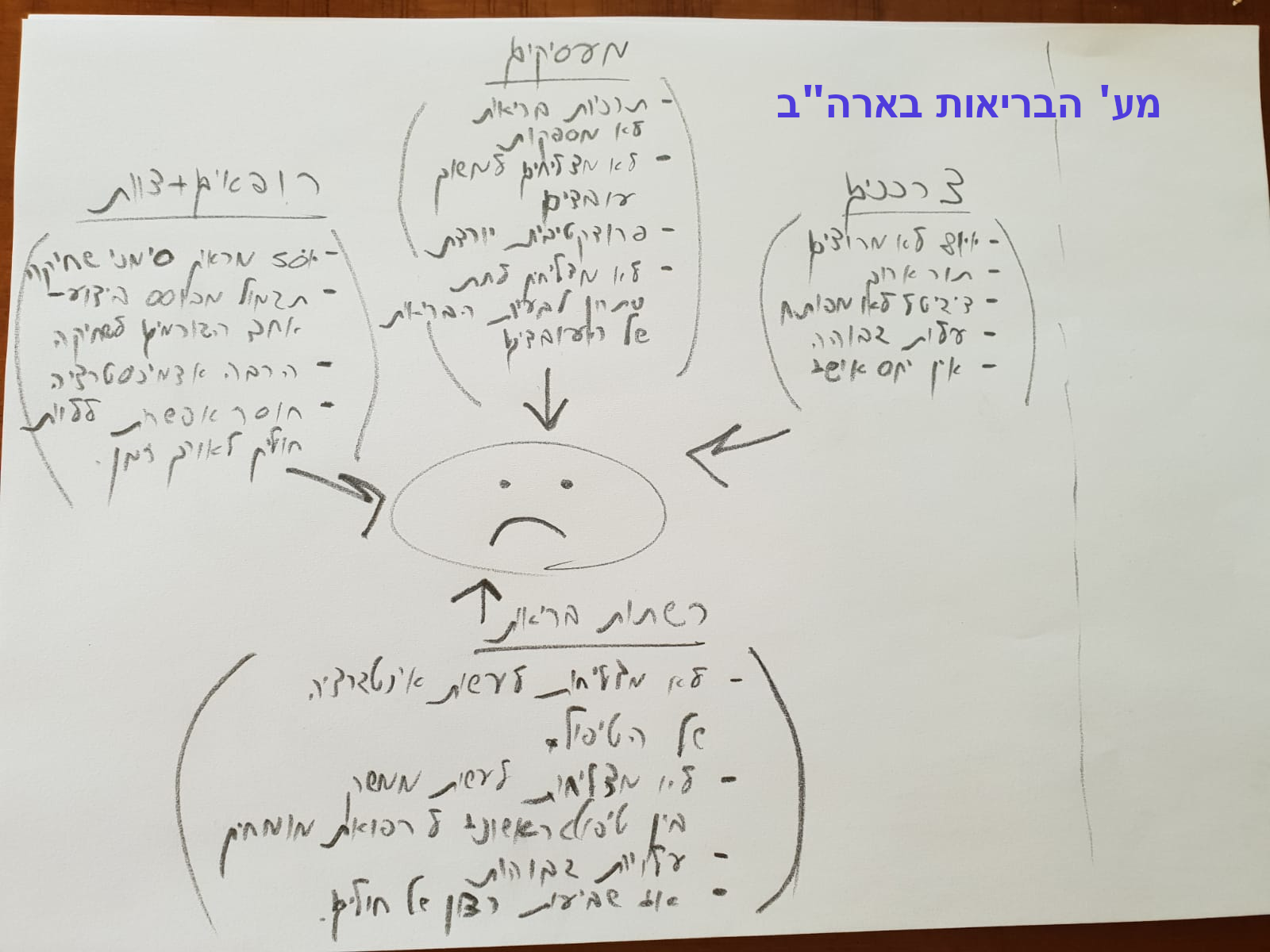

איזה עסקים פרייבט אקווטי מחפשים?

הנה כאן.

מה זה LBO ולמה זה טוב?

רכישה ממונפת, LBO, או Leveraged Buyout, זו עסקה של רכישת שליטה בחברה שבה מרכיב משמעותי מהתמורה ממומן על ידי חוב. זאת בניגוד לעסקאות רכישה הממומנות במזומן או באמצעות מניות.

כשקרן פרייבט אקווטי רוכשת שליטה בחברה, לרוב חלק משמעותי מעלות הרכישה ממומן על ידי חוב שנלקח בחברת המטרה. המזומן שמתקבל מהמלווה, מחולק כדיבידנד לכל בעלי המניות כולל הקרן, והדיבידנד מממן חלק מעלות ההשקעה.

ה- LBO מאפשר לפרייבט אקווטי להגדיל את התשואה על ההשקעה, בגלל שהחוב הבנקאי מקטין את סכום האקווטי (הון) שהם משקיעים, ולכן התשואה על ההשקעה גדלה. זאת כמובן בתנאי שהתשואה על ההשקעה גבוהה מהריבית על החוב.

דבר נוסף זה קיצור טווח הזמן להחזר ההשקעה – המימון מקטין את תקופת החזר ההשקעה לקרן משמעותית, וכך גם הסיכון שלה יורד. כי מי יודע מה יהיה עם הביזנס שנרכש בעוד 10 שנים? לכן יש משמעות אדירה להחזיר את השקעה בטווח קצר ככל האפשר.

מיסים גם הם תורמים – בהנחה שהוצאות המימון על החוב בחברת המטרה היא הוצאה מוכרת, ניתן להנות ממגן מס שמגדיל גם הוא את התשואה על ההשקעה.

האם החברה שלך מתאימה לרכישה על ידי פרייבט אקווטי?

לא בטוח.

צריכים להתקיים כמה מאפיינים מקדמיים כדי שהחברה שלך תתאים לרכישת LBO על ידי פרייבט אקווטי - הנה 10 מהם:

- תזרים מזומנים יציב (Cash is Still The King) – תזרים מזומנים חופשי הוא המזומן שנותר לאחר כל ההוצאות וההשקעות לתחזוק הפעילות הקיימת. וזה מה שיקבע כמה חוב אפשר להלביש על החברה, מבלי שתיכנס לסיכון קיומי בזמנים פחות טובים. לכן פרייבט אקווטי מחפשים עסקים עם תזרים חופשי גבוה מספיק כדי שישרת את החוב שיגויס לרכישה, וכמובן שגם יהיה מעט חוב ערב העסקה.

- קיומם של נכסים שאפשר להרגיש אותם ב- 10 אצבעות (Tangible) – הבנקים לא פראיירים, והם רוצים בטחונות, בגלל שהם מודעים לכך שהם לא מבינים את העסק והסיכונים שלו עד הסוף. ובטחונות זה נכסים מוחשיים כמו נדל"ן, מכונות, מלאי, יתרת לקוחות, משהו שאפשר לממש בהליך פשוט באופן יחסי. ככל שיש לחברה יותר נכסים מוחשיים ברי שעבוד, כך גדלה היכולת להעמיס יותר חוב על החברה.

- אופציית צמיחה מרקיעת שחקים (אפסייד) – פרייבט אקווטי משלמים במכפילים גבוהים. אבל תמורת זה הם מחפשים אפסייד ענק. להוסיף עוד ליין של מוצרים, להיכנס לשווקים גאוגרפים חדשים, לעשות שיתופי פעולה עם חברות מ- Tier 1 ועוד.

- מיצוב תחרותי ייחודי (Hard to Wipeout) – חברה שהיא כמו כולם, אין לה יתרונות בולטים, והיא בעיקר "רוכבת על הגל" של שוק בעלייה, לא מעניין. כי בהמשך יגיעו התקופות היותר קשות ויש סיכוי גדול שהיא לא תשרוד. קנדידט לרכישה יהיה מי שנותן ערך ייחודי ללקוחות שלו, וגם יודע להרוויח מזה. כלומר יש לו Value Proposition מושך.

- שוק בוגר עם מחסומי כניסה (Mature) – אמנם המשקיע רוצה להנות מאפסייד משמעותי, אבל שיקול זה מדורג במקום 2. על מנת לשרת את החוב שגויס ל- Acquisition, הפרייבט אקווטי מחפש עסקים הפועלים בשוק יציב, שלא צפוי בו תהפוכות או disruption בשנים הקרובות, תחומים כמו מזון, לוגיסטיקה, תעשייה מסורתית, חלק מתחומי הבריאות, B2B, וכל אותם תחומים בהם ניתן לצפות את ההכנסות בצורה סבירה. שווקים שתנועת השחקנים בהם (פנימה והחוצה) גבוהה כמו תנועת האנשים בתחנת רכבת תל אביב מרכז, לא מעניינים.

- ללא השקעות הוניות מטורפות – ישנם תחומים כמו תעשיית נייר או פלדה, שדורשים השקעות שוטפות במכונות וציוד בסכומים אדירים. התזרים החופשי של חברות אלו הוא תנודתי, כי בשנים מסוימות משקיעים הרבה כסף בציוד, כי אין ברירה, ולא נשאר כסף להחזר חוב ולחלוקת דיבידנד . פרייבט אקווטי לא אוהבים עסקים כאלו, כי הם בונים על זרם דיבידנד די קבוע.

- קיומם של נכסים שאינן בליבה (יהלומים) – אם בחברה שלך יש כמה פעילויות, כאשר פעילות אחת היא הליבה, שם נוצר רוב הכסף, ויש גם פעילות אחרת, צדדית, שאתה לא מצליח להרוויח עליה, אבל יכול להיות שמישהו אחר כן יודע לעשות על זה כסף, מעניין. הפרייבט אקווטי מסתובבים בהרבה שווקים, ויתכן וימצאו קונה לפעילות הצדדית. והנה פתאום התגלה שזה שווה לא מעט. הפרייבט אקווטי מחפשים יהלומים שיביאו מזומן.

- הנהלה גרועה – אין כמו מנהלים גרועים כדי לפתות פרייבט אקווטי להיכנס. הם יודעים להריח את האלה שמתמחים רק בשיווק, או רק בייצור, אבל אין להם את הראייה הכוללת שמזניקה עסק קדימה כמו טיל. וזה תמיד מתבטא במספרים של הרווח והפסד לעומת חברות מקבילות באותו השוק. ואז הפתרון פשוט, נזיז את המלך, נחליף אותו במלכה, והנה שח מט.

- עסק טוב בשוק קשה (פליפ) – למה זה מעניין? כי אפשר לקנות במחיר נמוך, ואם המגמות תומכות בשינוי כיוון, פליפ, זה יכול להיות אחלה בוננזה. יש הרבה ענפים שמתאפיינים בתנודתיות, וכשנמצאים בחלק התחתון של ה- cycle, הרבה פעמים לבעל השליטה אין סבלנות לחכות להיפוך כיוון או שהוא חייב מזומן באופן מיידי לצורך אחר. וזו הזדמנות למשקיע להיכנס ולהנות משינוי המגמה, במידה ותתרחש.

- אקזיט – הפרייבט אקווטי מתסכל לא במונחים של 20 שנה קדימה. הם רוצים לממש. כי ככה גם עובד הכסף שהם גייסו מהמשקיעים שלהם. לכן ככל שיש אפשרות סבירה להנפקה (IPO), מכירה לגוף אסטרטגי, מיזוג עם חברה בתחום שהוא סינרגתי או חלופות אחרות, זה מעניין.

מספרים במאקרו

על פי חברת הייעוץ האסטרטגי Bain, ההערכה היא שבכל שנה נסגרות בעולם כ- 40,000 עסקאות מיזוגים ורכישות. מתוכן כ- 10% הן עסקאות של פרייבט אקווטי.

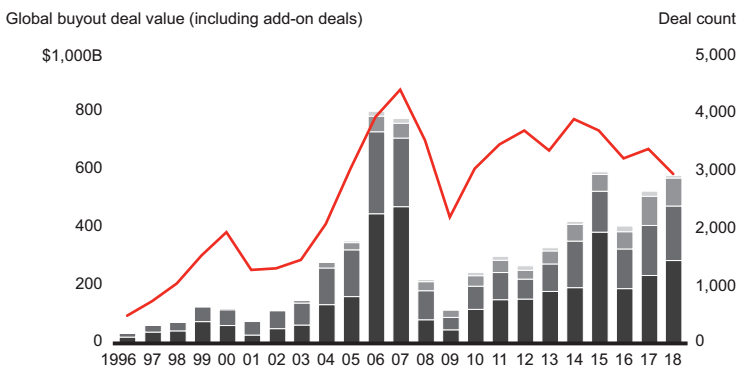

בתרשים להלן מתוך דוח של Bain ניתן לראות כי ב- 2018 נעשו כ- 3,000 עסקאות רכישה על ידי פרייבט אקווטי, בערך כולל של 580 מיליארד דולר. אנחנו עדיין לא מגרדים את תקופת הזהב של שנים 2006-2007 טרום המשבר. מספר העסקאות נמצא בירידה בשנים האחרונות, אך הערך הכספי הכולל עולה.

עסקאות פרייבט אקווטי (ערך כספי וכמות)

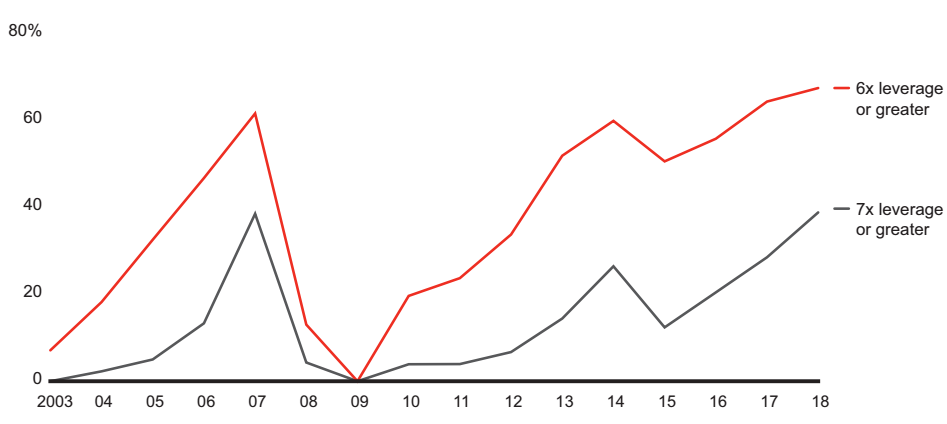

עד כמה גבוהה רמת המינוף בעסקאות מיזוגים ורכישות ניתן לראות בתרשים להלן.

Bain בחנו את המגמה של שיעור העסקאות במינוף גבוה – 6 או 7 פעמים לפחות כפול ה- EBITDA. ניתן לראות שכיום כ- 60% מהעסקאות נעשות במינוף של לפחות 6 פעמים על ה- EBITDA, משמעותית יותר מאשר לפני 5 שנים.

הריביות הנמוכות, הקלה ברגולציה בתקופת טראמפ, כמות כסף גדלה – כל אלו דוחפים עוד חוב בנקאי ומוסדי למימון עסקאות רכישה. פריחה, שהיא גם הזדמנות לחברות לעשות אקזיט או להכניס משקיע.

שיעור עסקאות עם מינוף גבוה מכלל עסקאות LBO

עסקה ממונפת לחברה הנרכשת – טוב או רע?

ראינו קודם איך ה- LBO משרת נאמנה את המטרות של הפרייבט אקווטי – הגדלת התשואה על ההשקעה.

מה לגבי החברה שלך שנרכשה על ידי הפרייבט אקווטי, ושאתה עדיין מחזיק שם כמה אחוזים? האם סוג כזה של עסקה טוב לך?

כשהבנקים מוכנים לשים כסף ולהפוך את החברה למאוד ממונפת – עבורך כבעל מניות מיעוט שמכר את רוב אחזקותיו, זה לא בהכרח דבר רע.

ניקח למשל חברות קמעונאיות בארה"ב - הן התמנפו ביג טיים לפני האפוקליפסה האחרונה וחלקן הגיעו לפשיטת רגל. אבל סביר להניח שהן היו פושטות רגל גם אם לא היו ממונפות. אולי זה היה לוקח קצת יותר זמן, אבל זה היה קורה, כי אין להם מה להציע בתחרות מול דיגיטל, והבעיה היא בביזנס ולא במבנה ההון או ברמת המינוף.

וכשפשיטת רגל קורית, חלק מהכסף נמצא כבר אצלך עמוק בכיס – זה הכסף ממכירת המניות שהפרייבט אקוויטי קנו ממך ביוקר, וגם הדיבידנד שקיבלת - שמומן מהלוואה שנלקחה בחברה מיד לאחר הרכישה.

ומי שאכל אותה זה בעיקר הבנקים.

אז נכון, הדוגמא הזו לא מכסה את כל האפשרויות. ויש דוגמאות של עסקים יציבים שבעסקת LBO הלבישו עליהם יותר מדי חוב והם קרסו. ואז אם עדיין נשארת עם מספר לא קטן של מניות בחברה, אז כנראה שהן לא שוות הרבה. ובמקרה כזה יכול להיות שבראייה הכוללת העסקה הייתה לא טובה עבורך.

לכן זו שאלה של מינון. לא להלביש יותר מדי חוב על גבה של החברה.

סיכום

אם יש לך ביזנס ואתה מאמין שזה הזמן להכניס משקיע או לעשות אקזיט, כדאי לחשוב ברצינות על קרנות פרייבט אקווטי.

אלה משקיעים מקצועיים שיכולים להביא הרבה ערך, כמו נגישות למקורות מימון בהמשך הדרך, תרומה להתייעלות, לקדם מהלכים עסקיים כמו מיזוגים או שיתופי פעולה עם חברות בינלאומיות ועוד.

העסקה הסטנדרטית שהם עושים היא LBO – רכישה ממונפת שמעמיסה חוב על הביזנס הנרכש.

זה לא בהכרח דבר רע, להיפך, זה יכול לאפשר לך בעל המניות לצאת עם יותר מזומנים בכיס. כל עוד לא מעמיסים יותר מדי חוב על החברה.

מחיר הרכישה בעסקאות עם פרייבט אקווטי – בדרך כלל גבוה יותר לעומת עסקאות עם משקיעים אחרים. בפרייבט אקווטי אנחנו מדברים על מכפיל 8.3 בממוצע על ה- EBITDA לפי נתוני PitchBook.

אבל כל זה יכול לקרות בתנאי שאתה מתאים להם. שהפעילות יציבה מצד אחד, אבל גם יש בה אפשרות סבירה לפרוח להיקפים פי כמה יותר גבוהים ממה שקיים היום – אם זה להתפתח בזירה הבינלאומית או להציע מוצרים חדשים, מה שתגיד, אבל אפשרי.

ואז יכול להיות לך שותף לדרך שיצמח איתך.

וגם תוכל להיפטר מחלק מהסיכון שמה שיהיה הוא לא מה שהיה.

_____________

בעבודה שלי אני מלווה חברות בתהליכי מיזוגים, רכישות וגיוס משקיעים.

אם תרצו שנבחן יחד באופן קצר וממוקד האם העסק שלכם אטרקטיבי לרכישה על ידי פרייבט אקווטי, אתם מוזמנים ליצור איתי קשר.

שתמשיכו לצמוח,

אסף רבקאי