יש כמה חברות כאלו, שתוך מספר לא רב של חודשי פעילות, ובלי גיוסים, עשו אקזיט מעל מיליארד דולר.

Assurance IQ התחילה כשיחה על בירה בין שני חברים, על הא ועל דה, וגם על איך אפשר לזעזע את ענף הביטוח ותעשיית הפיננסים.

3 שנים אחרי השיחה הזו, ועם גיוסים = Nada (צמיחה ממשאבים עצמיים בלבד – Bootstrapping), החברה נמכרת לפני מספר ימים לחברת הביטוח Prudential תמורת 2.3 מיליארד דולר (לא כולל תשלום נוסף מותנה ביצועים של 1.1 מיליארד דולר).

מה מייחד את Assuarance וסטארטאפים אחרים שעשו אקזיט מהיר, וללא דילולים משמעותיים.

ניתוח, וכמה המלצות איך לעשות את זה.

עובדות

כמה זמן לוקח לסטארטאפ בממוצע להגיע ל- אקזיט?

על פי ניתוח שנעשה על ידי Crunchbase – הזמן הממוצע לאקזיט תלוי בענף.`

שנים לאקזיט בממוצע:

SaaS – 9

Hardware – 11

E-Commerce – 5

Gaming – 6

Social Media / Marketplace – 7

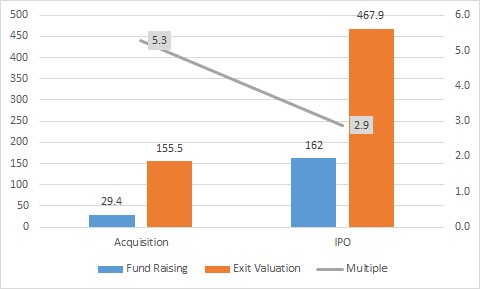

מבחינת היחס בין סכום הגיוס לסכום האקזיט, נתונים של Crunchbase שהתפרסמו ב- inc.com, מראים כי הסטארטאפ המוצלח (שעשה אקזיט) גייס בממוצע 41 מיליון דולר והאקזיט הוא בשווי ממוצע של 243 מיליון דולר (פי 6).

אך זה משתנה בין אקזיט באמצעות Acquisition לעומת אקזיט באמצעות IPO:

חברות שנרכשו, גייסו סכומים נמוכים יותר משמעותית עד האקזיט – 29 מיליון דולר, זאת לעומת 162 מיליון דולר לחברות שהאקזיט היה באמצעות IPO. השווי של חברות אלו האחרונות ב- IPO גם גבוה משמעותית לעומת הקבוצה הראשונה (468 לעומת 155 מיליון דולר).

אקזיט ממוצע – סכום גיוס/שווי באקזיט (מיליוני דולר)/יחס ביניהם

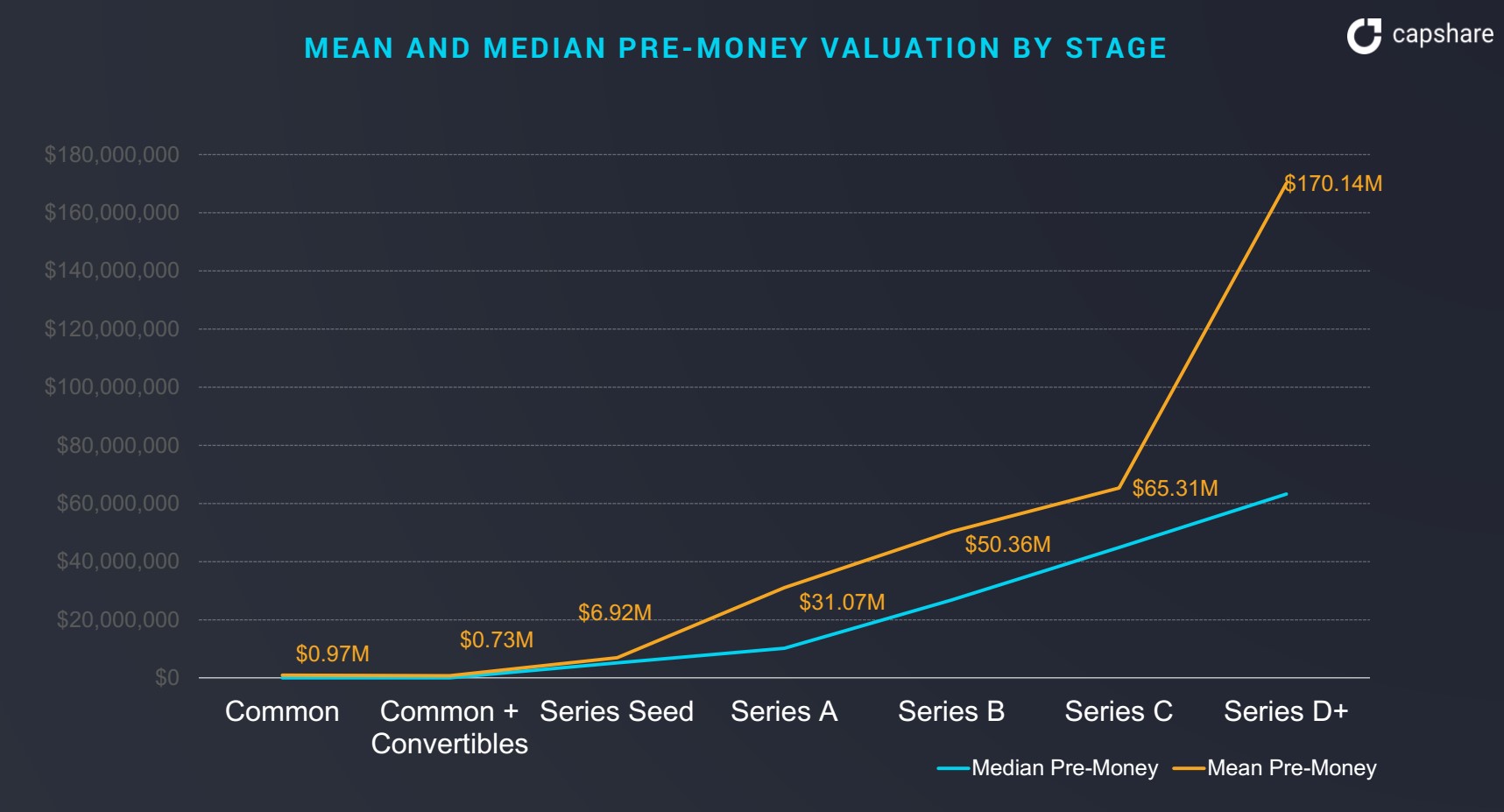

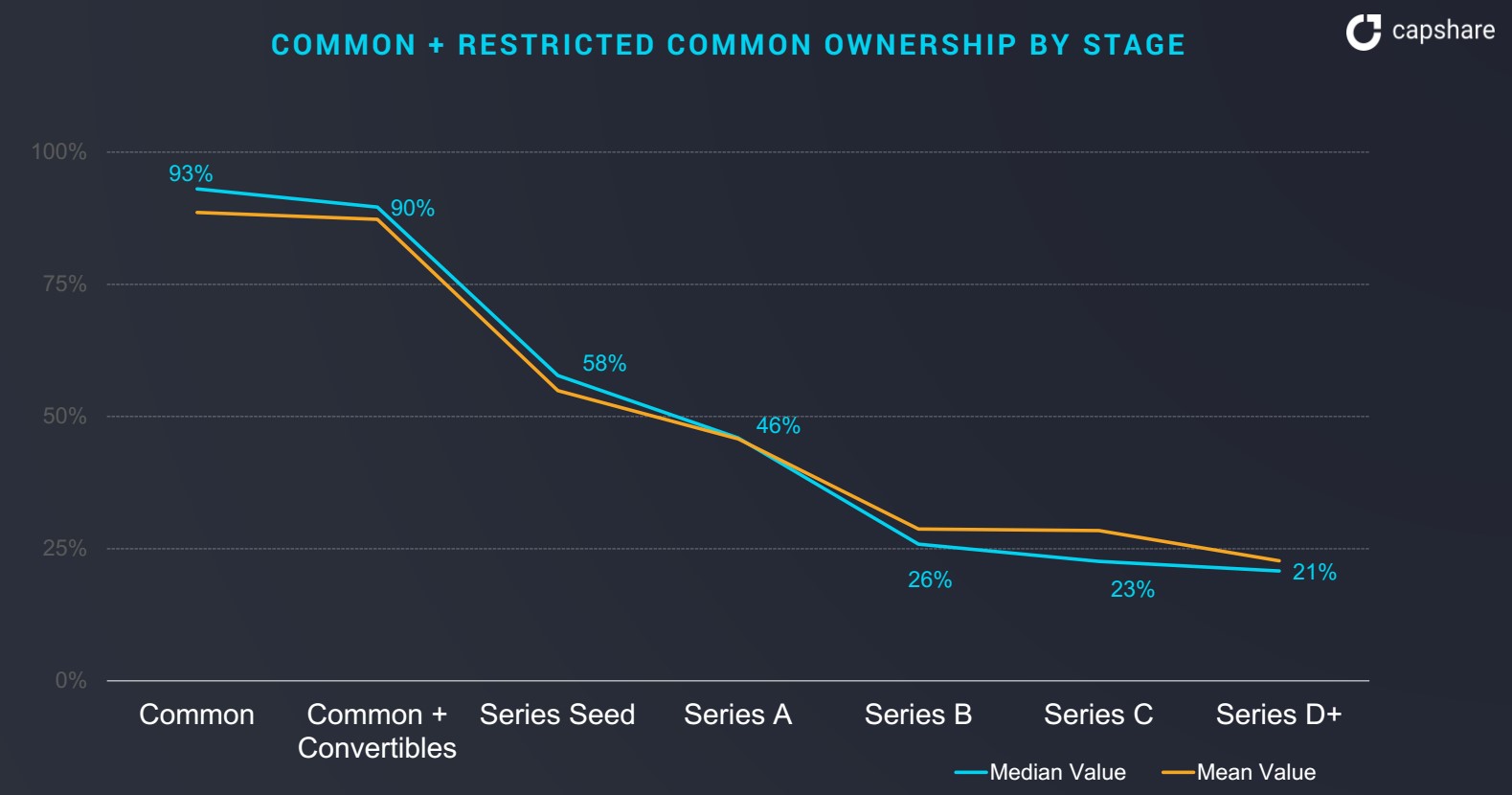

הניתוח להלן של Capshare (מקבוצת Morgan Stanley), שנעשה מתוך מאגר של כ- 10,000 חברות, מציג את ההתפתחות בשווי החברה (לפני הכסף), משלב הייסוד ההתחלתי, ודרך השלבים השונים במחזור החיים. כמובן שזה מתייחס לאותם סטארטאפים ששרדו לשלב הבא ולא נסגרו.

בשלב של Series D ושלבים מאוחרים יותר, השווי הממוצע הוא כ- 170 מיליון דולר.

מה שעוד יותר מעניין, הוא מה קורה להחזקות של המייסדים מ- Day1 ועד לאקזיט, בגרף להלן:

שיעור החזקות המייסדים מדולל לאורך שלבי הגיוס, כאשר אחרי גיוס B ההחזקה יורדת ל- 27%, ובהמשך עד ל- 21%, תוך כדי שעובדים מממשים אופציות למניות.

החזקות ה- Founders באקזיט – סטיית תקן גבוהה

הנקודה החשובה - שונות גבוהה בין החברות.

ג'ף בזוז לדוגמא (משום מה אני אוהב את הבן אדם הזה), החזיק 47% באמזון, ערב ההנפקה.

צוקרברג החזיק 21%, מייסדי גוגל – 31%, אבל Nicholas Woodman מייסד GoPro החזיק 49% ערב ה- IPO.

למידע נוסף על שיעור החזקת המייסדים ב- IPOs המובילים – כאן - How to Maximize Founder Equity at Exit.

מה אנחנו מבינים - הדילול המצטבר של המייסד הוא אחד מהפרמטרים המרכזיים שיקבעו עם כמה ג'ובות תצא בסוף.

וזה מושפע משני גורמים:

- היכולת של הסטארטאפ לגייס מינימום כסף, ולצמוח באמצעות Bootstrapping (צמיחה ממשאבים עצמיים). מן הסתם ככל שתצטרך פחות שותפים, יישאר לך יותר. דוגמא בהמשך.

- אם יש לך רעיון פצצה, ואתה יודע למכור אותו פצצה, יש סיכוי שתוכל לגייס בווליואציות גבוהות פצצה, וככה בסוף לא תתפוצץ מעצבים שמהאקזיט של 200 מיליון דולר, בקושי נשאר לך כסף לפנטהאוז בתל אביב.

מסקנת ביניים

מהגרף הקודם - כמה נשאר למייסדים באקזיט דרך Acquisition בשווי 170 מיליון דולר – כ- 36 מיליון דולר (170 מיליון שווי x 21% החזקת מייסדים באקזיט). בחברה עם 3 מייסדים, זה 12 מיליון דולר לכל אחד.

לא רע, אך גם לא אריסון.

מסקנה אחת יכולה להיות (ל- Founders) – איזה באסה, ויתרתי במהלך הדרך על 80% מהחברה, והמשקיעים האחרים גרפו את רוב הקופה. אין מה לעשות, 12 מיליון דולר לא הולך ברגל.

מסקנה אחרת יכולה להיות – וואו, ראיתי את הניתוח של אסף ר, זה חתיכת דילול הסיפור הזה, יש אפשרות לעשות משהו בצורה אחרת???

כן ידידי, ראה להלן.

הסיפור של Assurance IQ

Michael Rowell ו- Michael Paulus הקימו את Assurance ב- 2016.

הם פעלו בפרופיל נמוך, Stealth Mode. הם אפילו לא נמצאים במאגרי המידע של הסטארטאפים (כדוגמת Crunchbase).

מתוך הלא נודע, פרץ לו אקזיט של 2.3 מיליארד דולר, אחד הבולטים בתעשיית ההון סיכון בסיאטל.

זה האקזיט הגדול בהיסטוריה בתחום ה- InsuranceTech, ואחד מהמהירים ביותר בהיסטוריה של חברות מעל 1 מיליארד דולר.

Assurance פיתחה פלטפורמה למכירת ביטוחי בריאות, חיים ורכב.

הפלטפורמה מושתתת על Data Science במטרה להתאים לכל לקוח פוטנציאלי את התכנית הביטוחית האופטימלית עבורו. הלקוח יכול לרכוש את הביטוח אונליין או דרך סוכן.

Rowell ציין כי הייתה התלבטות היכן לפעול. הבחירה בסיאטל נבעה מה- Talents בתחום ה- Data Science, וההערכה היא שההצלחה נבעה בחלקה הגדול מההחלטה הזו.

Rowell היה לפני כן CEO בחברת eFinancial שנרכשה ע"י Fidelity, משם צבר ניסיון בתחום הביטוח, ו- Paulus היה שותף ב- Andreessen Horowitz, שם עסק ב- Wealth Management.

הזרע של פיתוח הרעיון התחיל בהתמקדות דווקא ביועץ (סוכן ביטוח, או יועץ פיננסי), ולא דווקא בצרכן הסופי.

כשהסתכלו על הסוכן, ראו את תפקידו ב- 3 קטגוריות:

- גיוס לקוחות

- מתן פתרונות

- ה- Touch האנושי. בעיקר במתן ביטחון ללקוח כי הוא מקבל את ההחלטה הנכונה.

והם התמקדו בקטגוריה השנייה והשלישית.

מבחינת הפתרון – התובנה הייתה שבאמצעות מודלים של Data Science, Machine Learning ו- AI – הפתרונות ללקוח יהיו The Best.

לגבי הסוכן, הוא חשוב ואי אפשר לדלג עליו. צריך בן אדם מקצועי שיתן ללקוח את תחושה הביטחון.

במאמר מוסגר – זו תובנה מדהימה, כשכל מי שבמסיבה מרים את הדגל – דלגו על ה- Middle Man,

Assurance אומרת – לא. ה- Middle Man חשוב (בוודאי במוצר ביטוחי שהוא מורכב).

המסקנה הייתה כי באמצעות הכלים הדיגיטליים, הסוכן יהיה הרבה יותר יעיל – כלומר יוכל לטפל בהרבה יותר עסקאות לעומת המצב הקיים - ללא הפלטפורמה.

וזה עבד.

החברה יצרה הכנסות ותזרים מזומנים חיובי כבר מ- Early Stage.

ולא גייסה דולר אחד ממשקיעים חיצוניים.

היכולת "לגעת" בלקוח, דרך המידע הנאסף, איפשר את הרזונציה עם המשתמש הסופי, והאפשרות הנוחה לשפר את הפלטפורמה דרך הפידבק של הלקוחות - מה שכל סטארטאפ מייחל אך לא תמיד זה קל.

איך עשו Scalability – נישה. מהנדסים מבוגרים – זה קהל היעד שהם פנו אליו בהתחלה (למה מהנדסים? לא ברור. אבל נישה).

זו גם תובנה פצצה – אפשר היה לחשוב ללכת על מגוון של לקוחות – באמצעות מוצר דיגיטלי שיודע לטפל ב- 1,001 סנריו בו זמנית.

אבל לא, כי ביטוח זה מורכב מדי. ולכן הם התחילו עם נישה, שהיא מספיק גדולה – רלוונטית ל- 50 מדינות בארה"ב – וזו התובנה הנוספת, אין שונות משמעותית במוצרים בין המדינות השונות בארה"ב.

מתוך הדברים האלה אפשר לראות כמה מחשבה הושקעה בתכנון, ובבחירה הקפדנית של קהל היעד.

ככה נוצר Business Case מבודל, שצמח בקצב אקספוננציאלי, והוא לכל הדעות (גם של המשקיעים הפוטנציאלים) סיפור הצלחה.

אז למה למכור את הביזנס? המוצר הביטוחי הוא כל כך מורכב, והם הבינו שהם חייבים שותף שירוץ איתם כדי לפתח את מה שהם עושים לכמות הרבה יותר גדולה של סגמנטים של לקוחות.

Bootstrapping – כמה טיפים

איך צומחים בלי משאבים חיצוניים. זה בטח לא פשוט. אני לא אדבר על לקחת הלוואה מהסבתא, או לגור בדירת חדר וחצי ולעבוד מהבית.

הנה כמה מהטיפים:

- פרייסינג - בעיה זה לא מספיק, לתת עוד ערך ללקוח זה גם לא מספיק, המוצר צריך להיות גם זול יותר משמעותית מהקיים.

- מי קבוצת המשתמשים שתעלה אותך לרבע גמר - ליצור Business Case של קבוצה מבודלת של לקוחות – ושיהיה סיפור הצלחה שימנף את הצמיחה לשלב הבא. ככל שהקבוצה הומוגנית יותר מצד אחד, וגדולה יותר מצד שני, דיינו.

- לתכנן לתכנן לתכנן. בנאלי? אולי, אבל אני פוגש לא מעט חברות שלא עשו עבודה מקדימה. המוצר פצצה, אבל הם לא מבינים את השוק באמת. תעשה Business Plan. זה קשה, מעצבן, לא וודאי, אבל ישמש גם כתכנית עבודה. אחרת אתה יורה בערפל. ומה שיכול לקרות בסבירות לא קטנה – יווצר מצב שעוד אין מכירות או המכירות לא המריאו וכבר גייסת צוות גדול ומקצועי, ובינתיים מנהל הבנק לא רגוע, והמזומנים נשרפים. תכנית.

- שותפים לדרך – במקרה הזה הסוכנים. היה קל מאוד לפתח פלטפורמה D2C בלי סוכנים. אבל זה לא מתאים לכל ענף, ובטח לא למוצר שהוא מורכב. אז במקום להתייחס לסוכנים כעול, Assurance גייסה אותם למודל win-win – כי הם יותר יעילים באמצעות הפלטפורמה הדיגיטלית – יותר עמלות לסוכנים, יותר הכנסות לחברה.

- שיווק במחיר של בזוקה – חברות שעשו קמפיינים סופר מוצלחים כמו Robinhood.com ו- Casper או Peloton, לא השקיעו כל כך הרבה כסף, אלא פעלו במודל של זבנג – יצירת מודעות מיידית למוצר דרך פעולה לו שגרתית.

- חלטורה – לא בהכרח מילה גסה, יכול להיות שבמהלך הפיתוח מתגלה מוצר-צד שאפשר להשיק אותו מהר, הוא לא בלוקבאסטר, אבל מאפשר לשלם את החשבונות.

- מענקים. בארץ ובחו"ל. אני מכיר כמה סטארטאפים שגייסו מיליוני דולרים ופיתחו אב טיפוס, הכל ממענקים.

- IP ב- Licensing – נכון שה- IP חשוב, אבל אם יש מישהו אחר שפיתח את המוצר והעניק לך רישיון שימוש לא מוגבל, תמורת תמלוגים ו/או Lump Sum לפי אבני דרך, לא הייתי שולל על הסף. יש הרבה חברות שעשו את זה בצורה הזו והצליחו בגדול. יש גופים כאלו שהם סופר מקצועיים שיעשו עבודה טובה מאוד, כגון אוניברסיטאות, או גופים ממשלתיים (מכיר כמה).

- Outsourcing של הפיתוח והייצור – שווה לשקול, בתמורה למניות בחברה, ותשלום מבוסס ביצועים. יש סיכוי טוב שזה יהיה יותר זול מ- VC.

- מהירות vs מחיר הגיוס – לא מדברים על הנקודה הזו יותר מדי, אבל רוב הסטארטאפים רוצים לגייס מהר והרבה, במטרה עיקרית של לכבוש את השוק בזריזות. שלא יכנסו מתחרים. מבלי לזלזל בשיקול הזה, אבל לטעמי בייחוד במוצר שאין כמותו כרגע בשוק, ריצה מהירה מדי תהיה גם יקרה מדי. לא לשלול להתקדם לאט ויעיל, חוץ מזה שזה יהיה יותר זול, כנראה גם תזדקק לפחות שותפי כסף.

- לחכות עם VP Sale – שנייה. זה יקר, וסביר להניח שבשלב המוקדם אתה תדע לעשות את זה יותר טוב.

- Crowdsourcing – יש כמה דוגמאות טובות לחברות שהתייעצו עם הלקוחות שלהם לגבי איזה מוצר להציע. להרחבה ראה כאן.

- Data – פעם זה היה עגבניות, היום יש הרבה Data. וזה הזהב החדש, אז יכול להיות שבמהלך הדרך ייצבר לך מהאוצר הזה, ועם קצת עבודה של המהנדסים, אפשר להכניס את זה לחבילה ולמכור.

- בנאלי אבל לא טיפש – תבחר ביזנס שמראש אין בו הרבה Capital להשקיע.

סיכום

בדרך המיוחלת אל האקזיט, יש כמה חברים שאין לך ברירה אלא לשלם להם Protection.

הם אלה שהזרימו לך כסף עוד שהיית גוזל, וכשהמסיבה מגיעה הצ'ק שלהם צריך להיות גדול. מאוד.

אלו המשקיעים שלך, שהם שותפים לדרך, ושותפים להצלחה.

והכל בסדר, רק תהיה מודע לזה שהנתח שלך בפיצה שמוגשת בקוקטייל הסיום הוא בערך 20%.

אבל יש כמה חברות שעשו את זה אחרת, ואת כל (או רוב) הדרך עשו בעצמם, בלי להכניס כסף חיצוני. Bootstrapping.

זה בהחלט לא פשוט, וגם לא טריוויאלי.

אך זה אפשרי. חוץ מהקלישאות של – תעבוד רזה, תעבוד מהבית, תחסוך בהוצאות תיקח מהנדסים מ-טרמפפו וכהנה וכהנה, יש באמת כמה דברים שיכולים לעזור לך לצמוח לבד.

מה שהכי חשוב – אתה צריך להיות ב- Mindset שזו המטרה שלך.

ואז תראה שחובה לעשות תכנון, כדי שתבין מראש מי קהל הלקוחות שלך, מהם הסגמנטים, ולמי אתה פונה ראשון כדי ליצור Business Case עם הצלחה פנומנלית שתוכל למנף לסגמנט הבא בתור.

ויהיו כמה פרדיגמות שתצטרך לשבור כמו – אין צורך להרוג את ה- Middle Man (הוא יכול לסייע לך לצמוח), שיווק פצצה לא חייב להיות יקר, ולהשקיע בחלטורה יכול להיות הגורם העיקרי שיעשה אותך עשיר (ואם לחלטר עם Data, מה טוב).

חברות כמו Assurance IQ או חברת התוכנה Atlassian עשו את זה בגדול.

התחילו בשקט, ופתאום פרצו ברעש גדול לתוך התודעה שלנו עם שווי של מיליארדי דולרים. ויש עוד הרבה דוגמאות.

שתמשיכו לצמוח,

אסף רבקאי

- - - - - - - - - - - - -

אני מלווה חברות בגיוס משקיעים, M&A, בניית אסטרטגיה ותכניות צמיחה, השקת מוצרים חדשים וכניסה לשווקים חדשים. רוצים להתייעץ? צרו קשר.