סטארטאפים וחברות המציעות פתרונות מבוססי טכנולוגיה וזקוקות לכסף כדי להתפתח, לרוב פונות לקרנות הון סיכון או אנג'לים.

אבל כיום, גם קרנות פרייבט אקווטי נכנסות לסגמנט ההשקעה בטכנולוגיה, ואלו משקיעים שיש להם כמה יתרונות מובהקים לעומת האחרים.

באיזה מצבים כדאי לפנות לקרן הון סיכון ומתי לפרייבט אקווטי, כאן.

מה שונה בין קרן פרייבט אקווטי (PE) לקרן הון סיכון (VC)

החלוקה המסורתית היא כזו:

קרן פרייבט אקווטי (PE) רוכשת עסקים מבוססים (עם מכירות, נוכחות בשוק וכו'). המודל הוא לרכוש שליטה בעסקים שיש בהם פוטנציאל להתייעלות ו/או אפסייד לא ממומש.

לחילופין, גם חברות המוצעות במחיר הזדמנותי (כתוצאה מ- distress, צורך מהיר של הבעלים להיפגש עם כסף ועוד) נמצאות על הכוונת. האקזיט יהיה על ידי מכירת ההחזקות בחברה לפרייבט אקווטי אחרת, הנפקה לציבור, או מכירה ל- Corporate (משקיע אסטרטגי).

המשקיעים של קרן PE הם ברובם גופים מוסדיים, כגון קרנות פנסיה, חברות ביטוח, Wealth Funds וגם כסף פרטי. הראייה היא לטווח ארוך יחסית.

על פי דוח בנושא התשואות על ההשקעות של 163 קרנות פנסיה אמריקאיות ב- 2018 (American Investment Council) – התשואה נטו (בניכוי הוצאות) על השקעות פרייבט אקווטי הייתה 8.6% ב- 2018, לעומת תשואה של 6.1% על השקעה באקווטי של חברות ציבוריות.

מאחר והתשואות של קרן ממוצעת הן לא פנומנליות, ל- PE אסור להיכשל כישלון חרוץ (עד כדי אובדן השקעה) באף אחת מהחברות בהן היא מושקעת, כי התשואות על ההשקעות המוצלחות לרוב לא יצליחו לכסות על ההפסד הזה.

לכן PE לא ייכנסו להשקעות בהן יש סיכוי לא זניח לאובדן ההשקעה.

סכומי ההשקעה של קרנות PE משתנים, אך המקסימום יכול להגיע גם למאות מיליוני דולרים פר חברה.

קרנות הון (VC) הן משקיעות מיעוט בסטארטאפים עם פוטנציאל צמיחה גבוה מאוד, במידה כזו שיש סיכוי לא זניח שחברות המטרה יהפכו לשחקן משמעותי בשוק גדול ממיליארד דולר (יש הטוענים שכיום הרף עלה ל- 2 מיליארד).

תחומי ההשקעות העיקריים הם – טכנולוגיה, מדיקל וקלינטק.

האקזיט יהיה לרוב בהנפקה לציבור או רכישה על ידי Corporate (למשל אחד הגדולים – גוגל, פייסבוק, אפל) או רכישה על ידי פרייבט אקווטי.

VC בונה על זה שמרבית השקעותיה ייכשלו או במקרה הטוב יחזירו את ההשקעה (או חלקה).

אבל הציפייה היא שהשקעה מוצלחת תהיה בוננזה, ותכסה את ההפסדים על ההשקעות האחרות בפורטפוליו.

עד לא מזמן, היה נהוג כי סכומי ההשקעה של VC היו עד 10 מיליון דולר פר חברה, אך בשנים האחרונות רואים מגמה של עלייה בסכומים, יחד עם גיוס של Mega Funds VC, שחלקם גייסו מעל 20 מיליארד דולר (עם השקעות גבוהות יותר משמעותית פר חברה).

היכן החפיפה בין PEs ל- VCs – ברמת המאקרו

לכאורה אנחנו מדברים על שני מכשירי השקעה שונים, שפונים לפלח אחר לגמרי של חברות פוטנציאליות להשקעה.

אבל בשנים האחרונות, זה משתנה –

נראה את זה להלן.

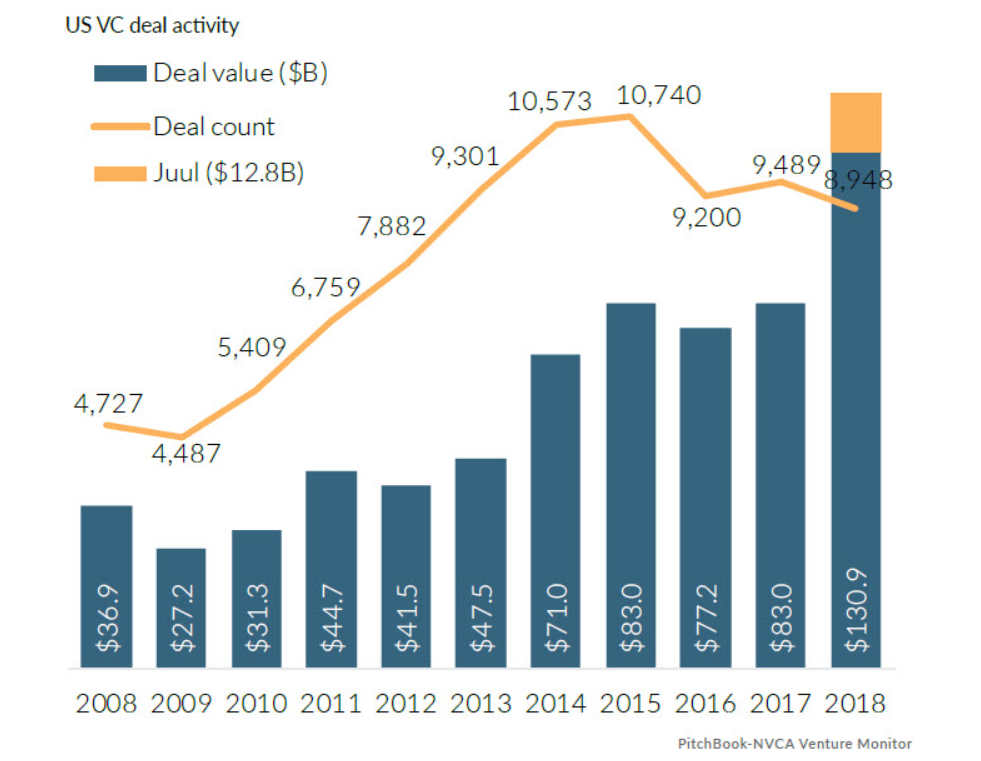

למרות ש - 2018 הייתה שנת שיא מבחינת גיוסי השקעות לקרנות הון סיכון, כפי שניתן לראות בגרף הבא – 130 מיליארד דולר;

המגמה היא שה - VCs מפנים חלק יותר קטן מהשקעותיהם לשלבי ההשקעה המוקדמים, ויותר כסף מופנה לשלבים המאוחרים – שם הווליאציות אמנם גבוהות יותר, אך הסיכון קטן יותר.

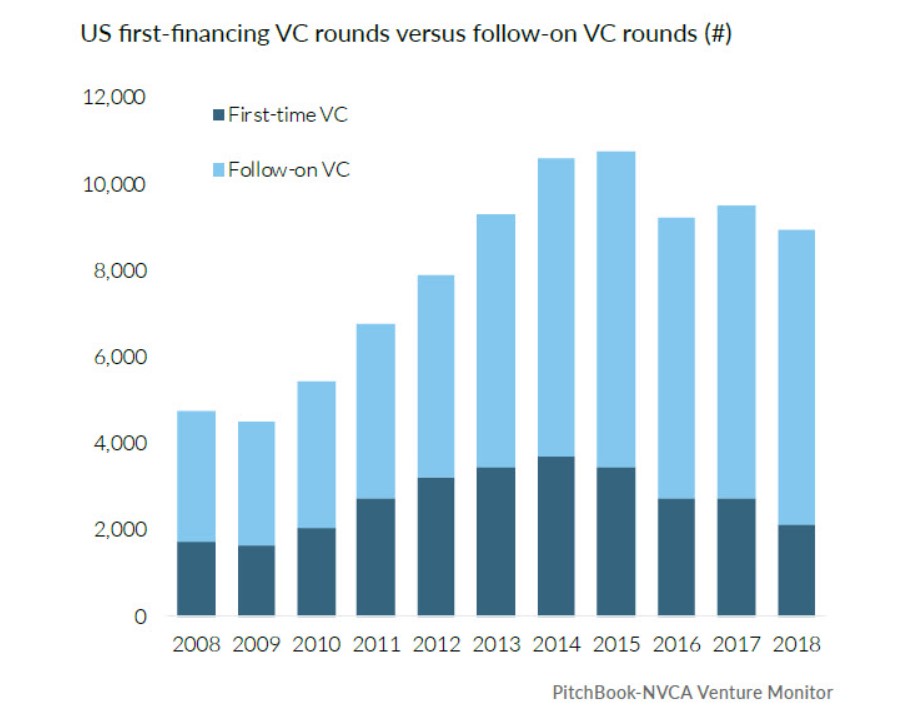

כנראה שהפער ביחס תשואה לסיכון בין שלבי ההשקעה השונים, הביא את קרנות ההון סיכון לשנות טעמים, ולהקטין פוזיציה בשלבים המוקדמים, כפי שניתן לראות להלן:

קיטון במספר ההשקעות הראשוניות

במקביל, חלה עלייה בהשקעות של פרייבט אקווטי בתחומי הטכנולוגיה.

זה יכול להיות דרך רכישת מלוא ההחזקות בחברת המטרה מהמשקיעים הקיימים (וביניהם VCs), או השתתפות בסבבי השקעה במקביל לקרנות הון סיכון.

מה שמאפיין את ההשקעות של PE בתחומי הטכנולוגיה, הוא השתתפותם בעיקר סבבי ההשקעה המאוחרים, היכן שסיכוני הפיתוח ירדו משמעותית (אך עדיין יש סיכוני שוק).

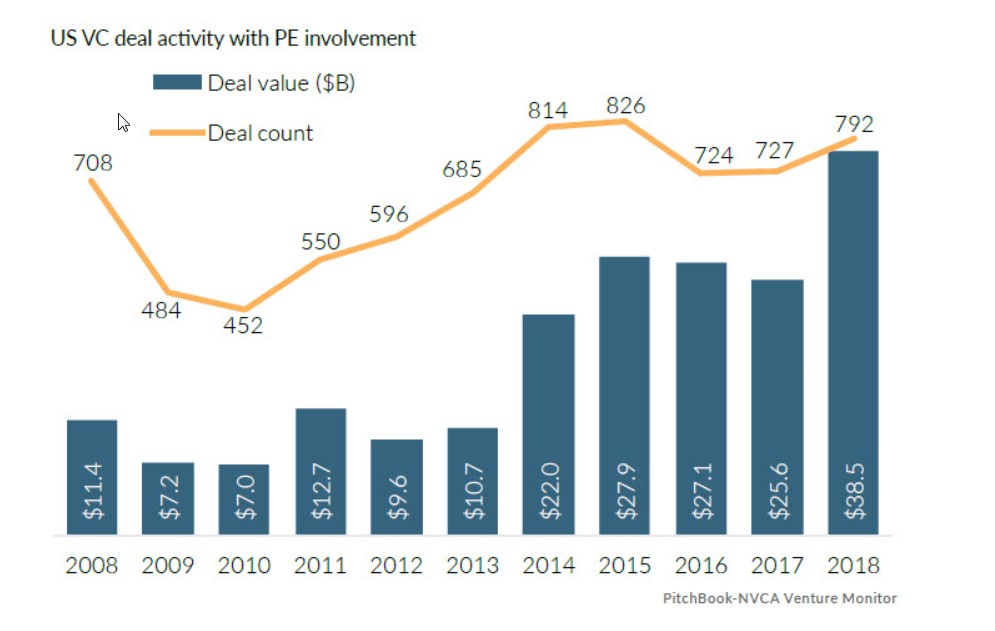

ניתן לראות בתרשים להלן, כי ב- 2018 – 38 מיליארד דולר של עסקאות הון סיכון - היה בהן מעורבות של פרייבט אקווטי – כ- 30% מהעסקאות.

כלומר מצד אחד ה- VCs מפנים חלק יותר גדול מהשקעותיהם לשלבים המאוחרים – אותם שלבים שפרייבט אקווטי החלו להיכנס אליהם, כל זה יוצר גידול בהיצע הכסף המושקע בחברות בסבבי ההשקעה המאוחרים יותר.

התחרות בין המשקיעים גדלה, מה שמאפשר לחברות להמשיך להיות פרטיות לתקופות ארוכות יותר, ולצאת להנפקה ציבורית בשלבים מאוחרים יותר מבעבר (יש הטוענים שזה הפוך – חברות נשארות פרטיות במשך יותר זמן, מה שמגדיל את שוק המשקיעים בשלבים הללו).

To PE Or Not To PE

ואם לחדד את השאלה – לאיזה Type של משקיעים כדאי לפנות.

ומתי פרייבט אקווטי יהיו משקיע רלוונטי.

זה תלוי במספר גורמים בין היתר:

- שלבי ההשקעה – בעיקר מאוחרים:

- מוקדם מאוד לא רלוונטי ל- PE ובד"כ גם לא רלוונטי ל- VCs (למרות שיש קרנות ייעודיות לשלבים מוקדמים – Early Stage VCs).

- שלב שיש כבר מכירות אך הם נמוכות – יהיה רלוונטי לרוב רק ל- VC.

- שלבים מאוחרים (Growth) – גם PE וגם VCs הם משקיעים פוטנציאלים. וכאן נכנס השיקול של גודל הגיוס. אם זה גיוס גדול, לחלק מה- PEs יש יותר משאבים, ולכן הם יותר רלוונטים כמשקיע יחיד שרוכש שליטה, אך גם כמשקיע מיעוט מוביל יחד עם משקיעים נוספים בסבב.

- תחומי Hardcore Technology בהם הטכנולוגיה עדיין לא מבוססת - לרוב לא מתאים ל- PE.

- אך PE כן משקיעים בטכנולוגיה תשתיתית (כגון חברות המספקות טכנולוגיות ענן, IOT, Mobility) לשחקני טכנולוגיה אחרים, כאשר החברה נמצאת כבר לאחר שלבי הפיתוח העיקריים – (דוגמא – Indecomm להלן).

- תחומי E-commerce – כדוגמת עסקים שהחדשנות שלהם מבוססת בעיקר על מכירה ישירה לצרכן, אוטומציה של תהליכי מכירה ללא מרכיב טכנולוגי משמעותי – לרוב לא יתאימו ל- VCs - שמחפשים חברות שיהיו דומיננטיות בשוק באמצעות יתרון תחרותי מובהק שקשה לחיקוי – לרוב נוצר באמצעות טכנולוגיה חדשה, אך כן מתאים ל- PE.

- סיכון פיתוח משמעותי – לא יתאים לפרייבט אקווטי. הם כן יהיו מוכנים לשקול להשקיע בחברות שהמוצרים עדיין לא נקלטו ב- Mass Market, אך ללא סיכון פיתוח גדול.

- סגמנטים שדורשים High Capital – כגון חברות שמפתחות מוצרים פיזיים, באופן שדרושה השקעה גבוהה בהקמת קווי ייצור והון חוזר – יתאימו בשלבים המוקדמים יחסית ל- VCs, ובשלבים הדורשים את השקעות ההון הגבוהות בייצור – ל- PEs.

- Healthcare – פתרונות שמשפרים את האופן בו מסופקים שירותים אלו בארה"ב לדוגמא, אהובים על פרייבט אקווטי, ככל וה- Business Case כבר הוכח, ודרוש כסף להתרחבות לערים נוספות.

- FinTech בסגמנטים שהם לא מבוססי טכנולוגיה שלא הוכחה עדיין, יכול להתאים לפרייבט אקווטי. לדוגמא הלוואות P2P.

- B2B כולל חוזה עם לקוח גדול – מתאים ל- Scope של PE, מקטין את הסיכון לאובדן ההשקעה.

- סינרגיה בפורטפוליו – PE חושבים במונחים של סינרגיה בתוך הפורטפוליו. יעניין אותם לחבר שתיים או יותר מהחברות כדי שיעשו עסקים יחד.

דוגמאות לחברות בהן השקיעו פרייבט אקווטי

- Coupang – חברת E-Commerce מדרום קוריאה שנחשבת אחת מהחברות החדשניות בתחומה. קרן הפרייבט אקווטי – Softbank Vision השקיעה 2 מיליארד דולר ב- 2018.

- Indecomm Digital Services– מספקת פתרונות פיתוח תוכנה ל- Big Data, Cloud, Machine Learning ו- IoT. הגיוס היחיד שהחברה ביצעה הוא של 200 מיליון דולר מ- Warburg Pincus

- Authentic Brands Group– חברה שמפתחת מותגים בתחומי ההלבשה והמדיה. לפני מספר שבועות גויסו 875 מיליון דולר בהובלת BlackRock.

- AU10TIX– פיתחה טכנולוגיה לזיהוי זיופים של מסמכים כגון פספורטים ומסמכים דיגיטליים. לפני חודש גייסה 60 מיליון דולר מחברת ההשקעות הגלובלית TPG.

- TickPick– מרקטפייס אמריקאי המציע כרטיסים לאירועי ספורט וקונצרטים, בצורה המונעת ספסרות. גייסה לאחרונה 40 מיליון דולר מ- PWP Growth Equity

- Radiology Partnersהיא פלטפורמה המשנה את האופן בו מסופקים שירותי רדיולוגיה בארה"ב. הפלטפורמה מבוססת על תשתית של טכנולוגיה ושירות. החברה גייסה כ- 200 מיליון דולר מקרנות הון סיכון ב- 2017 וגם ב- 2018, ולפני מספר שבועות מגייסת 700 מיליון דולר מ- Starr Investment Holding לצורך התרחבות למקומות חדשים.

- ByJus זו אפליקציית EdTech בהודו, המספקת אפשרויות למידה מותאמות אישית. 35 מיליון אנשים משתמשים באפליקציה. החברה גייסה עד היום כמיליארד דולר, כשהגיוס האחרון בסך 150 מיליון דולר מ- Qatar Investment Authority.

- DeepGreen Metals מציעה דרך חדשה לייצור מתכות מובילות. לאחר כמה סבבי השקעה בסך מיליוני דולרים בודדים מקרנות הון סיכון, החברה מגייסת 150 מיליון דולר מהפרייבט אקווטי האנגלי – Macquarie Capital

- Vivint מספקת פתרונות בית חכם בארה"ב, משרתת מעל מיליון לקוחות. לאחר שגייסה סכומים ראשוניים מקרנות הון סיכון, ואח"כ חוב של מאות מיליוני דולרים מ- Goldman Sachs, החברה מגייסת 100 מיליון דולר של פרייבט אקווטי מ- Solamere Capital.

- Fractal Analytics– מספקת שירותי אנליטיקה לחברות ב- Fortune500, ופעילה ב- 15 מדינות. לאחרונה גויסו 300 מיליון דולר מ- Apax Partners האנגלית ומ- Khasanah Nasional – קרן הפרייבט אקווטי המובילה במלזיה.

סיכום

לאיזה Type של משקיע לפנות בכל אחד מהצמתים בהם דרוש כסף כדי להמשיך לשלב הבא – זו אחת ההחלטות החשובות של החברה.

כיום, בשלבים המוקדמים יותר קשה לגייס, בייחוד מ- VC, מה שדורש לבחון ברצינות אפשרות של Bootstrapping, וחלופות גיוס מ- Family Offices או משקיעים פרטיים אחרים שיתחברו רגשית לרעיון.

בשלבים היותר מאוחרים, הסיפור הוא אחר, כי גם פרייבט אקווטי וגם קרנות הון סיכון מתחרים על המשבצת הזו, מה שמגדיל את היצע הכסף והאפשרויות בסגמנט.

ה- Matching עם ה- Type של המשקיע הוא גם תלוי תחום פעילות –

ה- VCs באופן מסורתי הם אוהבי טכנולוגיה פורצת דרך שיכולה להפוך לשחקן דומיננטי בשוק ענק, גם אם יש סיכוי סביר שזה לא יקרה.

הפרייבט אקווטי חושש בראש וראשונה לאבד השקעה, ולכן הוא משקיע בתחומים שסיכוני הפיתוח לא גבוהים, ואת סיכוני השוק ניתן להעריך. הווליואציות גם עשויות להיות גבוהות יותר לעומת VC.

תחומים כמו אי-קומרס, Healthcare צרכני, B2B עם לקוח גדול מובטח, פינטק צרכני (כגון P2P), תקשורת ותוכנה תשתיתיים ותחומי גז, נפט ומתכות – הם התחומים שיותר מעניינים את ה- PEs, בגבול הדק בין הון סיכון להון פרטי.

מה שחשוב, זה לחשוב מראש מיהם המשקיעים אליהם כדאי לפנות, באופן שהכסף ייכנס מהר, והחיים איתם ביום שאחרי יהיו סבבה.

- - - - - - - - - - - - - - -

אני מלווה חברות בגיוס הון וחוב, מכירת החברה (לרבות לפני פרישה) ו- M&A.

וגם בייעוץ בכניסה לתחומים או שווקים חדשים, הכנת תכנית עסקית, הערכת שווי, בדיקת נאותות או תכנית אסטרטגית לניתוח פתרונות בשווקים שעוברים תהפוכות.

מוזמנים ליצור קשר.

שתמשיכו לצמוח,

אסף רבקאי