אנחנו במערכה. בכל הגזרות.

בינתיים רואים נפגעים קשה במספר בודד של סגמנטים (Travel, קמעונאות).

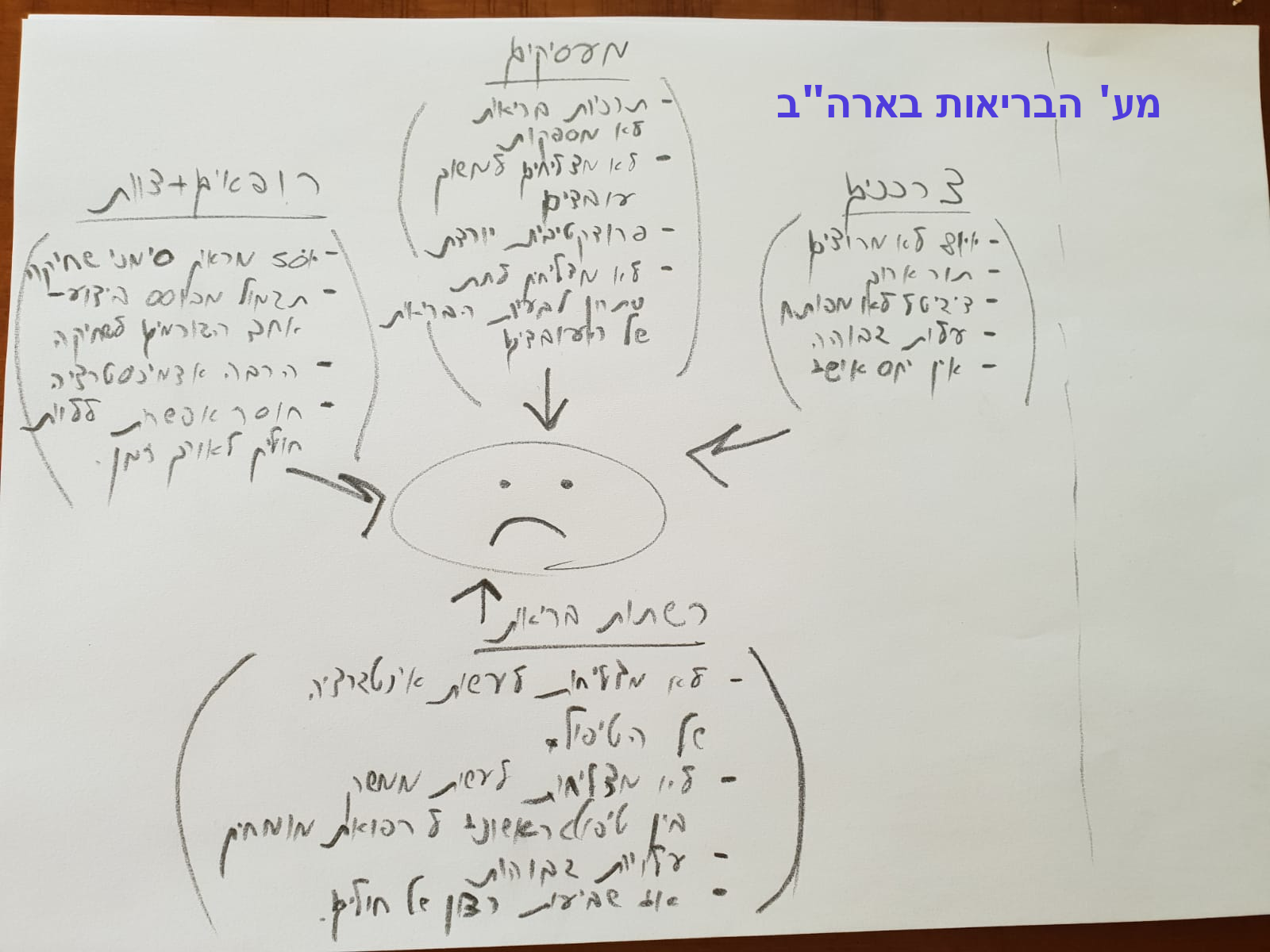

כצרכנים אנחנו מרגישים את המלחמה באופן חלקי בלבד, למה? כי עדיין ברוב התחומים שנוגעים לנו ישירות – שקט. למשל ענף השירותים (עורכי דין, אדריכלים, שמאים, רואי חשבון) לא חטף עדיין. אבל המגמה ברורה, בעוד 10 שנים – ההערכה הסבירה היא שהתחומים האלו יראו לגמרי אחרת.

והנקודה החשובה, שזה לא יהיה - More of the same, with more technology

אלא מבנה הענף ישתנה. יכול להיות שלא יצטרכו משרדי רואי חשבון עם אלפי עובדים, אלא אוטומציה תעשה חלק מהעבודה, וגם תאפשר לתת שירות אד הוק על ידי "הנבחרים" (אלו שידורגו 5).

בינתיים (לפי סקרים של מקינזי), ברוב התחומים חברות שמאוימות באופן מוחשי, מגיבות באופן חלש. או חלש ביותר.

מה שמעניין הוא האם ניתן כבר לזהות דפוסי פעולה במערכה הזו של חדשנות שכובשת טריטוריות בקצב מהיר שלא היה בעבר.

Thales Teixeira הוא פרופ' לשעבר מ- Harvard וכיום עוסק בייעוץ בתחום מערכות היחסים האלו בין טורף לטרף. הוא ראיין מאות חברות מתחומים שונים, וזיהה דפוס פעולה שאינו טריוויאלי.

Disruption אינו מגיע מטכנולוגיה.

אז ממה כן?

להילחם בטכנולוגיה באמצעות טכנולוגיה

כששואלים חברות מבוססות (Incumbents) מה הולך להרעיד את הענף בו הן פועלות, לרוב אחת משתי תשובות מתקבלות: טכנולוגיה X נכנסת לתחום, או סטארטאפ Y עלול לדרוס את הקיים.

אבל כשבוחנים את התגובות של החברות לאיום שנתפש כמוחשי, מגלים מספר אפשרויות – או שאין תגובה כלל (נחכה ונראה מה יהיה), או במקרה של טכנולוגיה חדשה שנכנסת – המענה הוא בצורה די סיסטמתית – רוכשים (או מפתחים בעצמם) טכנולוגיה מתחרה.

לדוגמא בענף הרכבים החשמליים, ה- Incumbents כמו פורד או GM מאמצים גם הם את הטכנולוגיה הזו, כי המגמה של פחות זיהום שמאומצת על ידי הרבה מאוד מדינות, לא מתירה כל חלופה אחרת אלא – To Cope.

אז מה הבעיה אם להילחם בטכנולוגיה באמצעות טכנולוגיה?

לרוב אסטרטגיית ה- Me-Too לא עובדת.

ב – 2013 Yahoo הרגישה מאוימת מ- Google וגם מפייסבוק. הפתרון של Marissa Mayer היה לרכוש את Tumblr, סטארטאפ בתחום הנטוורקינג, בתקווה שזה מה שיגדיל את מצבת הלקוחות של החברה ב- 50%. Marissa מציבה אתגר מעניין, או יש שיגידו פנטזיה. וסכום הרכישה של 1.1 מיליארד דולר לא נתן מקום לטעויות. אבל כנראה שמה שאנחנו הכי לא רוצים, או מפחדים שיקרה, קורה, האינטגרציה של Tumblr הייתה כישלון מוחלט, Marissa, כנראה מתוך פניקה, דחפה את המנהלים תחתיה להשיג יעדים לא אפשריים, והסוף ידוע מראש – מחיקה של 700 מיליון מההשקעה.

וזו בטח לא הדוגמא היקרה ביותר. קחו לדוגמא, את גוגל, ב- 2011 (עת לבלוב הסמארטפונים), החרדה של גוגל הייתה מלשים את הידיים על העיניים, ולתת לשחקנים כמו אפל וסמסונג לכבוש אדמה שאף אחד עדיין לא חרש עליה, דבר שעלול, בתרחיש קטסטרופה, לייתר את גוגל. אף אחד לא היה בטוח בזמנו, שלחפש מסעדה בלונדון באמצעות הסמארטפונים תעבור דרך לחיצה על ה- G, אולי יהיה משהו אחר?

וכך החרדה הופכת לתכנית לרכוש את מוטורולה, והרי זו עסקה סופר אסטרטגית לגוגל, וגם אם היא מנסה להסתיר את זה במו"מ, ברור שזה לא עובד. וכשאנחנו מגנים בגופנו על הבית, 12.5 מיליארד דולר, זה סכום סביר. וגם כאן, כמו ב- Yahoo, הכישלון לא איחר להגיע, ההבטחות של מוטורולה ערב העסקה לא נבדקו כראוי, המהלך נכשל בגדול, עד שגוגל מכרה את מוטורולה ל- Lenovo ב- 2.9 מיליארד.

ויש עוד הרבה דוגמאות של מיליארדים שהלכו לאיבוד, בדרך כלל מסיבות שבהודעות לעיתונות מכונות – טעות אסטרטגית, או אינטגרציה שנכשלה, אבל בחיים אנחנו יודעים שזה נובע מיוהרה שבשמיים או חרדה תהומית, שתי אפשרויות שב- 95% גורמים לטעויות פטליות (ולא רק בעסקים). ואם להיות כנים, יש גם סיבה שלישית – מזל נאכס – לעשות עסקה חודשיים לפני המפולת של 2008, זרקה את עסקת רכישת פעילות המשכנתאות של Conuntrywide על ידי Bank of America ישירות לקרשים, ולא באשמת אף אחד. קורה.

ה- Incumbent וה- Disruptor בטיפול זוגי

בין אם אנחנו סטארטאפים שרוצים לכבוש את העולם, או חברות שרוצות להגן על נכסים עסקיים של 100 שנה ויותר, נרצה להבין איך עובדת הדינמיקה במערכת היחסים בין הסטארטאפ לחברה שממנה הוא מתכוון לנגוס.

Thales Teixeira שחקר את העניין, זיהה כי הצעד הראשון שעושה הסטארטאפ הוא ברוב המקרים אינו להפיל עד מוות את החברות בתחום שבו הוא פועל, אלא הוא עושה משהו אחר – פונה לאותו סגמנט, או פלח של לקוחות, שמה שמאפיין אותם – חוסר שביעות רצון 5 מתוך 5.

המקום הרגיש הוא הפגיע ביותר.

דוגמאות – יצרנית המזרונים Casper שאמנם מציעה רק סוג אחד של מזרון, איכותי במידה סבירה (ולא יותר מזה), והכי חשוב – מגיע אליך בלי לקום מהכורסא. וזה מתאים בדיוק ל- Millennials. דוגמא דומה – סכיני הגילוח של Harry's, שאינם דורשים את הביקור המעיק בחנות הפארמה, בינתיים זו רק מכה קלה בכנף לג'ילט. וטוב שכך. גם Airbnb, Skype, Amazon, Fiverr התחילו עם פנייה לנישה ספציפית של לקוחות שהכאב שלהם כל כך חזק, ולא מרפה, ואז קל יותר לגייס אותם, להציע להם בית חדש, וככה להתחיל בקטן.

אבל יש גם דוגמאות אחרות, של חברות שהניפו כבר בהתחלה חרב ארוכה (כנראה ארוכה מדי), במטרה לקצץ תעשיות שלמות מהשורש. דוגמאות - Uber, WeWork. בינתיים אנחנו רואים שזה לא עובד הכי טוב.

להסתכל ב- CVC של העיניים

CVC זה Customer Value Chain.

כאן אנחנו מגיעים לצעד הבא של הסטארטאפ המוצלח (לאחר הצעד הראשון של זיהוי ופנייה לסגמנט האטרקטיבי ביותר).

השלב השני מתייחס לאופן שבו אנחנו צורכים מוצרים ושירותים.

למעשה, המוצר או השירות לא ממש מעניינים אותנו. מה בכלל אכפת לי מהחולצה, מכנסיים, טיול להודו, מרצדס או סיגריה.

השאלה היא, כפי שניסח אותה בחוכמה רבה Simon Sinek, היא – The Why?

למה אנחנו קונים וצורכים את המוצרים האלו?

כל אחד אמור לשאול את עצמו מה מניע אותו, למשל – פתרון לבעיה (לקנות מדרס בגלל כאב ברגל), חוויה (הים בגואה עושה אותי רגוע ושלם), פחד (ביטוח סקי), קינאה (לא יכול לסבול את הלקסוס של השכן), בהלה (חיישן במיטת תינוק), בדידות (פייסבוק), שעמום (פייסבוק), ריגוש (הימורים), גאווה (יש לי לקסוס ולשכן אין), לא להרגיש פראייר (לדחוף עוד הוצאות בדוח המס) ויש עוד הרבה.

אגב, אם עד לא מזמן חשבו שיש 6 רגשות, היום מדברים על 27. כולל – סיפוק, צורך מיני, שעמום, בלבול ועוד – לרשימה המלאה במאמר של ברקלי כאן.

והמוטיב הזה מוביל שחקנים חדשים בשוק לעשות את הצעד השני –

להוסיף עוד מוצרים בעלי ערך ללקוח שנלווים למוצר הראשי (Adjacent).

למשל Airbnb שהתחילה עם Home Sharing, והתרחבה לתחומים כמו ייעוץ בטיולים בסביבה, פורומים של התייעצות לפני הטיול, מרקטפלייס לחוויות אחרות שניתן לעשות באזור, כשהמטרה היא "לעטוף" את הלקוח בכל המרכיבים העיקריים בחוויה שהוא חווה. להעצים את הרגש החיובי.

האליפות ל- Alibaba

אם היינו עושים תחרות על הקונספט של לזהות, לבחון ולהיות נוכח בכל אחד מהמקטעים העיקריים בשרשרת הערך של הלקוח , Alibaba מקום ראשון.

החברה התחילה לפעול ב- 2003, עם מרקטפלייס ל- B2B. ב- 2004 כניסה לתחום ה- Consumer, השקת Aliwangwang – פלטפורמה להודעות טקסט, ו- Alipay – פלטפורמה לתשלומים אונליין. ב- 2005 רכישת Yahoo China במטרה לספק ללקוחות שרותי אינטרנט ותוכן, ב- 2008 השקת TMall – פלטפורמה קמעונאית B2C, וב- 2009 השקת Alibaba Cloud Computing – שרותי אחסון בענן.

דברים נוספים: 2010 – מנוע החיפוש eTao, ב- 2011 – Aliyin – סטארטאפ שפיתח מערכת הפעלה למובייל, ב- 2013 – השקת מערכת לוגיסטית יחד עם עוד 8 חברות, למעקב אחרי משלוחים (Cainiao), ו- 2015 – רכישת השליטה ביצרנית הסמארטפונים Meizu.

אם מסתכלים על זה בעין בלתי מזוינת, זה נראה הזוי, לרוב המיזמים האלו אין סינרגיה אחד עם השני, זה נראה כמו התפזרות, ירייה לכל הכיוונים.

אבל כן יש פה משהו משותף – הלקוח.

אם מסתכלים על שרשרת הערך, הלקוח עובר ב- "מסע" הקנייה שלו, דרך תוכן שמגרה את חושי הדמיון לכיוון של רכישה, עושה את זה דרך הסמארטפון, משלם באונליין, ועוקב בציפייה דרוכה עד שהמוצר הנכסף מגיע, עטוף וארוז כראוי, עד למפתן דלתו.

Alibaba נמצאת בכל נקודה ונקודה בשרשרת הזאת. והיא משקיעה גם בתשתית, כמו אחסון בענן, על מנת שהשרשרת לא תחרוק.

האם כל חברה צריכה לשאוף לזה? זה בוודאי לא מתאים לכל סוג של פעילות.

אבל, וזה אבל גדול, אפשר לשאוב כמה תובנות מהאסטרטגיה של Alibaba, והעיקרית שביניהם –

ה- CVC, שרשרת הערך, או הדרך שבה עובר הלקוח, הציפיות והאכזבות האפשריות שלו בכל אחד מהמקטעים במסע - אלו דברים שדורשים ניטור באופן אובססיבי, כדי לזהות, בזמן אמת ומוקדם ככל האפשר, את החוליות החלשות – ולתת להם פתרון – אם זה in-house, כמו שעשתה Alibaba, או בדרכים אחרות (למשל עם שותפים עסקיים).

האובססיה שלנו כבעלי עסקים, בצמתים הנכונים בה נמצא הלקוח, היא זו שתבדל אותנו מאחרים, שמן הסתם חוטאים לשאננות.

הקטע היישומי

בין אם אתם סטארטאפים שמכוונים להציע מוצר מהפכני בתעשייה ישנה, או בעלי חברות שרוצים להתכונן לתחרות בחזית הבאה (ה- Frontier), כמה שלבים בדרך של Newcomers לתהילה:

- סגמנטציה – בשלב ראשון לזהות את ה- Early Adaptors, אלו עם הכאב הכי חזק, ולספק להם פתרון שעם אותו מחיר למוצר הקיים – הם בוודאות יפנו לחדש. ליצור להם בית.

- [אופציונלי] גביית מחיר פרימיום – עבור המוצר שהלקוח מקבל ממנו הרבה מעבר לקיים. הפרמיה תאפשר Bootstrapping – כסף להמשך פיתוח והתפתחות.

- ניטור CVC – זו שרשרת הערך של הלקוח, וכדי להמשיך להתפתח לסגמנטים נוספים, לעבור חוליה, חוליה, עם סכין מנתחים, בחוויה \ מסע של הלקוח – מלהשתעשע ברעיון לרכוש את המוצר, עד שהוא מגיע לפתח ביתו. כל חוליה כזו מקבלת מענה, ובעיקר לזהות את אלו החלשות ולתת שם פתרון (עדיף in-house אך לא בהכרח).

- תחזוקה שוטפת – לאורך זמן, הצרכן הוא לא אותו צרכן, המתחרים הם לא אותם מתחרים והים לא אותו ים. ענפים משתנים במהירות - מלוגיסטיקה, תשלומים וכו', ודרושה אדפטציה לתנאים המשתנים.

- על הספה – יש פה הרבה יותר פסיכולוגיה מאשר אסטרטגיה וטקטיקה. והבעיה עם פסיכולוגיה היא שאנחנו לא תמיד מבינים שאנחנו טועים, ושבויים בקונספציות. כדאי לבחור צוות הגון, חכם ואובייקטיבי, שיבחן אחת ל, אם הדרך נכונה ולא נכנסים לבורות.

סיכום

כשמסתכלים על חברות שעשו Disruption מוצלח, זה לרוב לא הגיע דרך טכנולוגיה, אלא דרך פתרון לכאב חד של לקוח (ליתר דיוק תת סגמנט של לקוחות).

באמצעות ויתור על לכבוש את העולם כבר מההתחלה (עיין ערך – Uber, WeWork), אפשר בפינצטה לתת לקבוצה של לקוחות מאוכזבים פתרון מהפכני, וליצור תשתית ארגונית להמשך התפתחות.

שחקן נישה זו אולי מילה גסה, אבל לא חייבים להיעצר שם (גם לא מומלץ).

דרך מיפוי ה- CVC (שרשרת הערך של הלקוח), מגלים כי מלבד להציע לאותם Early Adaptors עוד שירותים, בתהליך נחשפים סגמנטים נוספים שאפשר להתפתח בהם.

השורה התחתונה היא – בדרך אל ההצלחה במערכה לכיבוש שוק או תחום, הטכנולוגיה היא רק כלי, אבל כדי לשרטט את הנ"צים במפה, צריך לעבור דרך הכאב והמאניה של הלקוח.

מהמגעים שלי עם סטארטאפים שפיתחו טכנולוגיה שיכולה לפתור ללקוח בעיה אמיתית ומוחשית, חלקם הגדול מדלגים על השלב של לזהות את ה- Early Adaptors (אלו שלא יכולים בלי הפתרון) ומתיימרים לפנות ישר ל- Mass Market.

וזה לרוב שלב קריטי, להתפתח נכון – צעד צעד, בדרך אל הפסגה.

שתמשיכו לצמוח,

אסף רבקאי