זן חדש - קרנות PE (פרייבט אקווטי) שמתמחות בחברות טכנולוגיה.

עד לפני מספר שנים, אם היית בא לשותף בקרן PE ומציע השקעה בחברת טכנולוגיה טובה עם רווחיות אמנם נמוכה אך עתיד מבטיח (בתוחלת לפחות), היית מקבל חזרה מבט עוויתי.

אבל זה משתנה, אמנם אנחנו עדיין לא רואים את זה בתחום ה- PE בישראל, אך בעולם (בייחוד ארה"ב) קרנות PE שמתמחות בטכנולוגיה גייסו ב- 2019 (Year to date) סכומים שמהווים 25% מכלל הגיוסים בתחום ה- PE. כל זאת עם מגמה ברורה של גידול.

ישנה סיבה טובה למה משקיעים מסורתיים מחפשים את הזהב במקומות חדשים, קרי חברות טכנולוגיה עם בסיס מספיק איתן כדי לעשות את הקפיצה הבאה. הנתונים שנראה הם חד משמעיים. תשואות טובות יותר.

ויש פה בשורה סופר חשובה לאותו מקטע של חברות מבוססות, שעד לא מזמן לא היה להם "בית" של קבוצת משקיעים ספציפית שהתמחתה בחברות כאלו, אבל 2019 מראה לנו, שזה כבר לא המצב.

נראה איך הדברים האלו עובדים, תשואות השוואתיות בין סוגי הקרנות השונים, ואיזה הזדמנויות חדשות זה פותח.

במה שונה עסקת השקעה של קרן PE בחברת Tech לעומת חברה מסורתית?

בעולם ההשקעות המסורתיות, המודל העסקי של וורן באפט ו- PE אחרים זה לעשות כסף בשתי דרכים –

הראשונה והעיקרית – התייעלות, או יש שיקראו לזה לחתוך בבשר החי, או קיצוץ, במטרה להגדיל את הרווחים ולמשוך יותר דיבידנדים. זו כמובן יכולה גם להיות התייעלות ברוכה, דרך פרקטיקות ניהול חדשניות שלקרנות הללו יש ניסיון רב בהטמעתן.

השנייה, ולרוב הפחות משמעותית – גידול בהכנסות, דרך פריצה לשווקים אחרים, השקת מוצרים נוספים וכו'. גם אם זה קיים, לרוב הציפייה של הקרנות היא לא לצמיחה דו ספרתית של הטרגט.

קרנות PE ישקיעו לרוב בחברות עם זרם הכנסות ומזומנים קבוע, מה שמאפשר לגורם מלווה (בנק או אחר) להיות יותר משמח לתת הלוואה למימון הרכישה.

אבל בקרנות פרייבט אקווטי שמתמחות בהשקעה בחברות טכנולוגיה הסיפור הוא אחר. לרוב הטרגטים הם חברות שאמנם כבר מדווחות על הכנסות לא זניחות, אך הציפייה היא שהעתיד הולך להיות עוד הרבה יותר וורוד – קרי פוטנציאל צמיחה עצום.

מצד שני, חלק גדול מהחברות האלו עדיין לא מדווחות על רווחים (או לפחות רווחים משמעותיים), והעסקה לרוב מתומחרת לפי מכפיל על ההכנסות (בשונה מעסקת PE לרכישת חברה מסורתית, בה התמחור הוא לפי מכפיל EBITDA).

ויותר מזה, בעסקאות של חברות Tech לרוב הקרנות יודעות מראש כי יידרש עוד כסף להשקעה בהמשך הדרך, כדי לממש את החלום הוורוד. בעסקאות אלו, בקשות האשראי למימונן לא מעלות חיוך על שפתי הבנקאי. מרכיב המימון לרוב קיים, אך בהיקף יחסי נמוך משמעותית לעומת העסקאות המסורתיות.

ההתעניינות הגוברת של PEs בחברות טכנולוגיה מוסיפה ליזמים ולמשקיעים הקיימים של החברות, עוד חלופת אקזיט מפתה, מלבד IPO או מכירה ל- Corporate. וכנראה שגם הנכונות של אותן קרנות להשקעות המשך בחברה, בהתאם לאסטרטגיה, ובכפוף לעמידה ב- Milestones ברורים, היא ה- Extra Mile , שיוסיף עוד שמן למדורה גם מצד הביקוש.

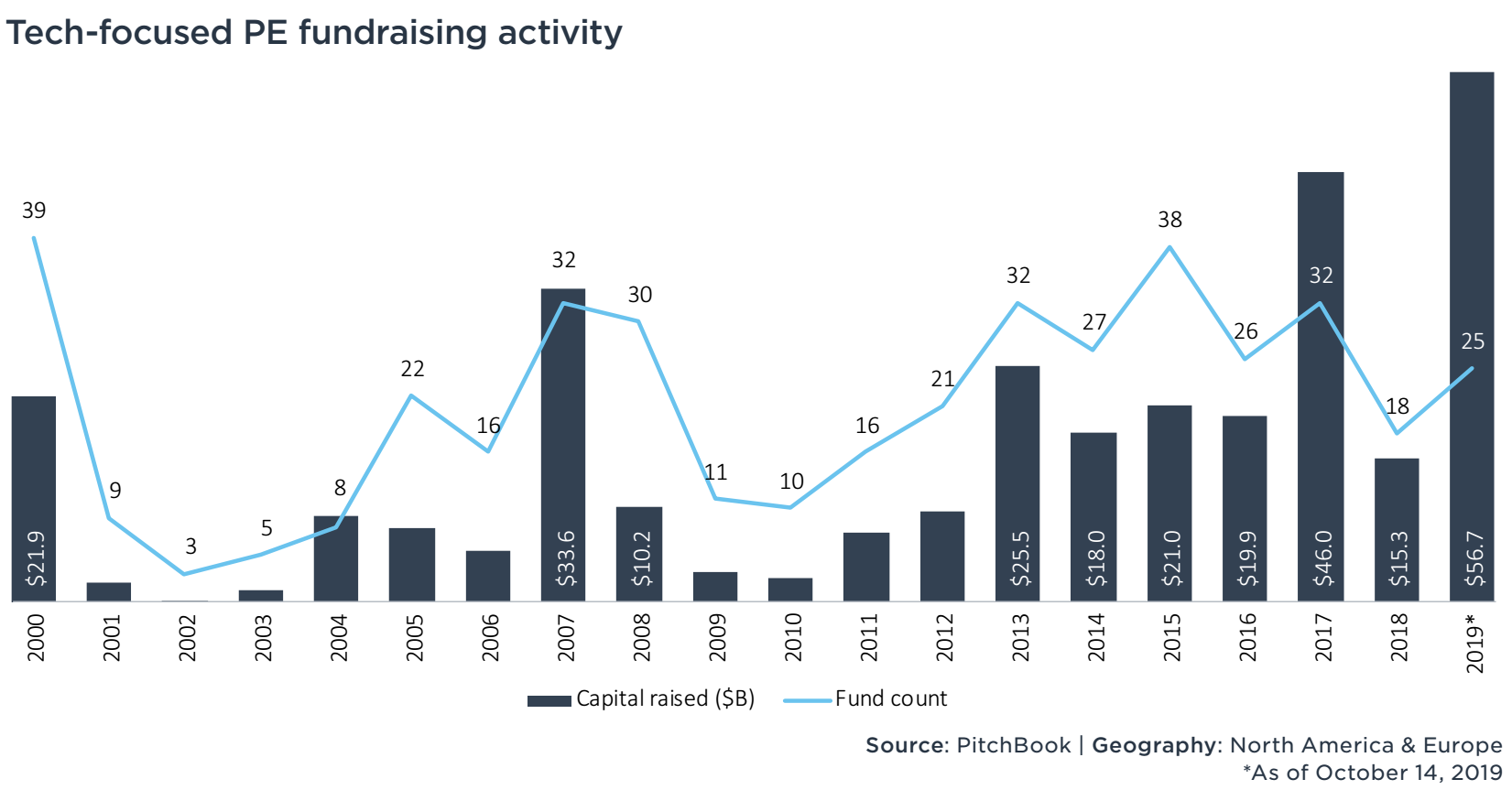

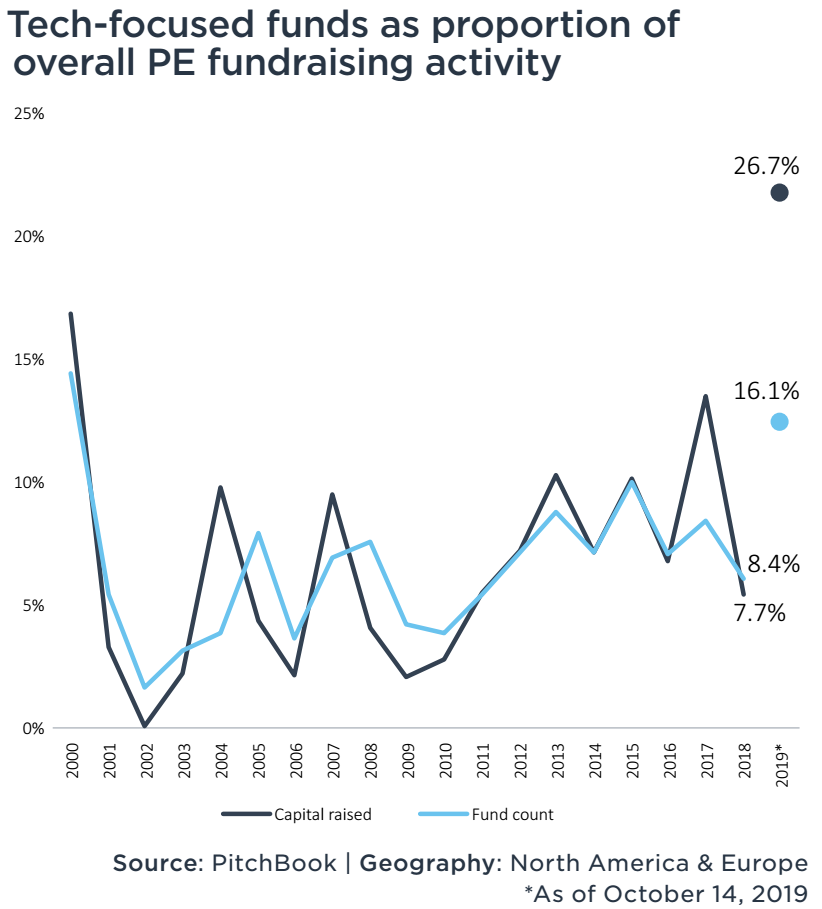

נתונים - גיוסים

כפי שניתן לראות להלן, 2019 הייתה שנת שיא בפעילות של הקרנות PE מתמחות טכנולוגיה, עם גיוסים של 56 מיליארד דולר עד אוקטובר. מבחינת ההיקף היחסי של הגיוסים של הקרנות המתמחות מכלל הגיוסים של קרנות PE – שיעור שיא של 27%, שזה גידול עצום לעומת השנים הקודמות (שם השיעור היחסי לרוב לא עלה על 10%).

ככל והמגמה הזו תימשך, מדובר בשחקן משמעותי חדש שפונה לנישה שלא הייתה מטופלת עד לא מזמן – השלב הבא בסרגל הגדילה של סטארטאפ הוא להפוך לחברת טכנולוגיה עם אופרציה מבוססת, ומנהלים שיודעים לנהל אותה וגם למשוך את העגלה קדימה, וחברות אלו זקוקות לכסף להמשך הצמיחה שלהם.

נתונים - ביצועים

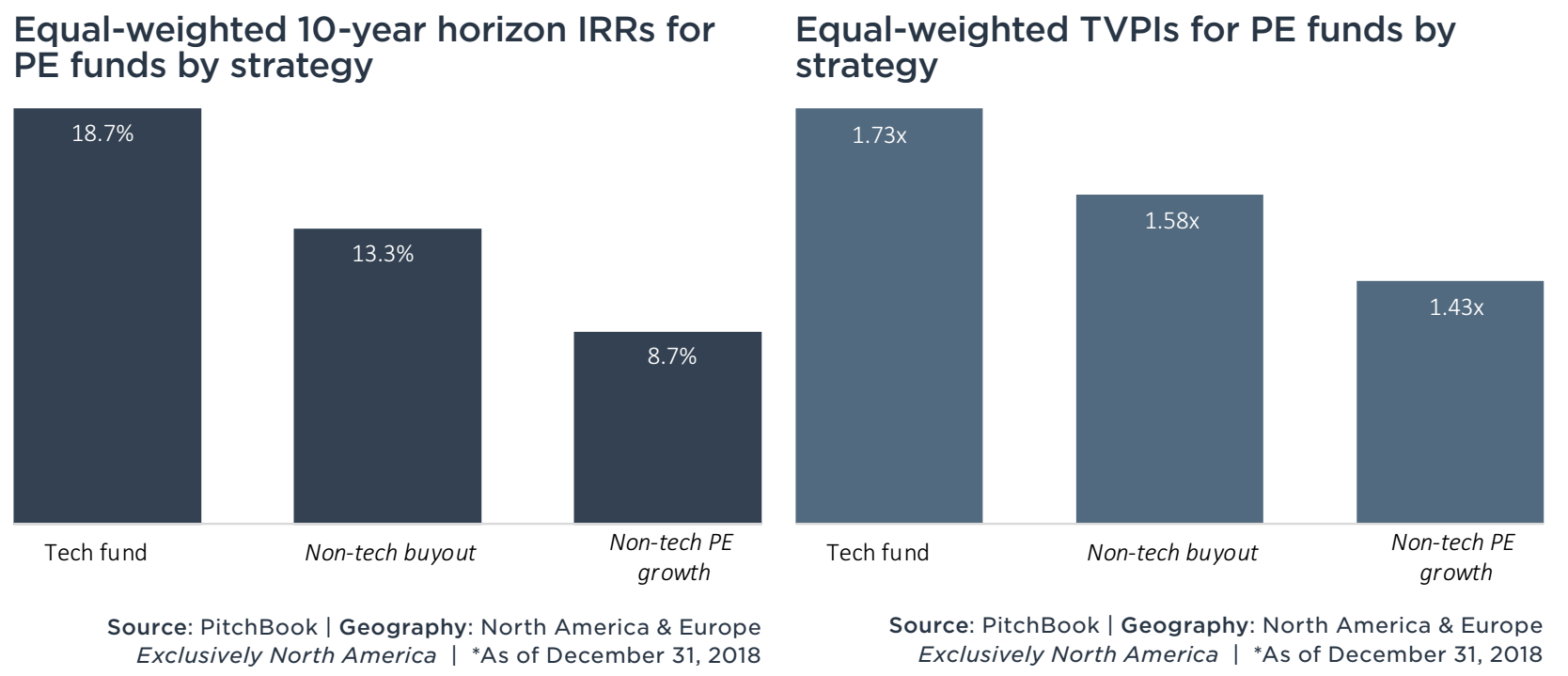

בתרשים להלן ניתן לראות השוואה בין התשואות של קרנות ה- PE המתמחות בטכנולוגיה, לעומת קרנות PE מסורתיות (ההשוואה היא לשני סוגים של קרנות מסורתיות – (1) קרנות Buyout – רכישת שליטה בביזנס מבוסס, לבד או יחד עם אחרים, ו- (2) קרנות צמיחה – שמשקיעות בחברות מבוססות לצורך צמיחה דרך פיתוח מוצרים חדשים או כניסה לשווקים שלא היו בהם).

ניתן לראות בחלק השמאלי של התרשים, כי שיעור התשואה הפנימי (IRR) של הקרנות מתמחות טכנולוגיה היה By Far יותר גבוה לעומת הקרנות המסורתיות – 18% לעומת 9-13%.

גם האינדיקטור המוצג מימין – Total Value to Paid In Capital, המייצג את מכפיל שווי ההשקעות של הקרן ביחס להון שהושקע בה, מצביע על יחס של 1.7 לקנות מתמחות טכנולוגיה לעומת 1.4-1.6 למסורתיות.

נפל האסימון, למה משקיעים שהסתכלו בעבר בעיקר על עולמות מסורתיים של תעשייה, מסחר תקשורת ובנקאות, ולא ידעו באמת להעריך את כדאיות ההשקעה בחברות טכנולוגיה, גם כאלו שעברו את שלב הינוקא, מתחילים לפזול לכיוון?

התשואות יותר טובות.

וכשמשקיעים מקצועיים בוחרים להיכנס לזה, ולא בשביל לעשות סיבוב ב- IPO, זה סיגנל חשוב, שגם עם כל הביקורת על השוויים המנופחים של חלק מחברות הטכנולוגיה, עדיין, כן עדיין, זה הסגמנט עם פוטנציאל הצמיחה הכי משמעותי. וישנו מסלול עוקף IPO שמביא את כולם להיות Happy.

סיכום

על פניו, זה נראה אך טבעי שגם משקיעי PE "כבדים", יודעים לעשות פיבוט לעולם הטכנולוגיה, אולי דווקא בגלל ששם האדמה עדיין לא חרושה, ואולי היא תרעד בעתיד (בקטע טוב).

אבל זה אומר לנו עוד משהו – מרכזי הכוח בעולם העסקי משתנים.

עד לא מזמן השרביט היה בידי חברות תעשייה חזקות, רשתות קמעונאיות שנמצאות הכי קרוב לצרכן ובנקים שידעו לסרס את הרצון שלנו ל- Shopping על ידי נטיעת בטחונות שווא. רוב ההון היה שם, וגם בנפט ומאגרים אחרים.

בעולם ההשקעות, S&P500 היה הרבה יותר חשוב מה- Nasdaq – שרק אותת לנו על הכיוון בו הולכת הכלכלה ב- 10 שנים הבאות, כשהיה די ברור כי את הקצפת וגם את הפרי ימשיכו החברות המסורתיות לשמור קרוב קרוב.

אבל דווקא נתון שנראה מעניין אבל לא יותר מדי מעניין, כמו הכניסה של תחום הפרייבט אקווטי לעולמות הטכנולוגיה, מביא לטעמי כמה בשורות חשובות.

האחת היא שמרכזי הכוח משתנים, ומי שיודע את זה הכי טוב אלו המשקיעים, ובבחירה שלהם לעשות פיבוט ולהשקיע בחברות מבוססות טכנולוגיה, יש סיגנל ברור – שם הולך להיות הכסף הגדול. והנתונים, כפי שהוצג, כבר מראים את זה בצורה ברורה.

הבשורה השנייה היא לאותן חברות טכנולוגיה, שכדי להמשיך בתנופת הצמיחה, היו הולכים (לעיתים שפופים) לבורסה בשביל לקושש, או, אם התמזל מזלם, התיישבו בדיוק על הכוונת של איזה Giant Corporate שעבורו 1 + 1 הוא יותר מ- 3.

והיום יש אפשרויות אחרות, לפנות לאותן קרנות מתמחות Tech, שיודעות לדבר את השפה.

- - - - - - - - -

שתמשיכו לצמוח,

אסף רבקאי