אחד הדברים הפחות מדוברים בעולם הסטארטאפים הוא Risk Analysis.

המחשבה הרווחת היא שה- Investor Pitch צריך להיות ממוקד אך ורק בהזדמנות העסקית, ועד כמה היא גדולה וכובשת.

לדעתי (ולדעת גדולים ממני) – זו טעות.

המשקיע הטיפוסי, בין אם זה אנג'ל או VC, חושב במונחים של Risk/Reward.

ואם לא מציגים לו את מחצית המשוואה – ה- Risk, הוא במקרה הטוב יעשה זאת בעצמו, באופן שפחות מיטיב עם החברה, לעומת הערכת סיכונים עצמית.

למה פחות מיטיב – כי ככה עובד עולם האינפורמציה ה- אסימטרית – אם לא היו ביקום מכונים לבדיקת רכבים לפני קנייה, כנראה שכמות העסקאות הייתה יורדת בעשרות אחוזים.

במקרה הפחות טוב, המשקיע יהנהן ימינה ושמאלה בנימוס, במחשבה שליזם אין את היכולת להעריך, להתמודד ולנהל את הסיכונים.

מה זה Risk Analysis ואיך ממנפים אותו ליצירת ערך לחברה?

ההבדל בהערכת סיכונים בין סטארטאפ לחברה Mature

לחברה מבוססת בשוק – הסיכונים הגדולים הם שמשהו רע יקרה – כניסת מתחרה, פיחות בשער החליפין, רגולציה חדשה, ירידת מחירים – אלו לרוב גורמים שנתפשים כחיצוניים שלא בשליטת ההנהלה.

בבתי הספר לכלכלה ולמנהל עסקים לימדו אותנו שזה בסדר לשים באקסל כמה תרחישים, לשקף מצבי עולם שונים של השוק והתחרות, ולתת בסוף גם משקל סובייקטיבי להסתברויות המשויכות למצבי העולם השונים.

בסטארטאפים הסיפור הוא שונה – פה לרוב מדובר בסיכונים שמה שצריך להיעשות לא יצליח – פיתוח המוצר ייכשל, הלקוחות לא ירצו אותנו על פני המתחרים, כניסה לשוק האמריקאי בקצב נמוך מדי ובעלות גבוהה מדי, המשקיעים לא מתאהבים – אלו מטרות בתכנית הראשונית שהמנהלים והיזמים לא מצליחים לממש (מסיבה ניהולית או חיצונית הקשורה בשוק).

למה קשה לנו להעריך את הסיכון - שהמטרות שלנו לא יתממשו?

להערכתי בפסיכולוגיה זה לא עובר טוב, תחושת כישלון. הרי דבקות במשימה משמעה השגת היעד, לא?

גורם נוסף הוא כמותי – לסטארטאפ (בייחוד בתחילת הדרך) יש כמות ענקית של משימות קרדינליות, והמחשבה היא שאם נתמקד בלהעריך מה יקרה אם נפגר בזמנים או ניכשל, לא יהיה לנו זמן לעבוד.

הטענה הזו כנראה בחלקה נכונה, אבל זו שאלה של מינון וניהול הזמן.

וזה שוב מחזיר אותנו לנקודה הראשונה – לצורך התפתחות של המיזם כמעט תמיד חייבים שותפים לדרך ומשקיעים. לאלו האחרונים יש תפישת עולם שונה לגמרי לגבי השקעותיהם – להשיג ROI של פי 5-10 על ההשקעה בטווחים של 4-8 שנים. זה המקובל.

וכדי להשיג את זה, המשקיעים תמיד עושים – Risk Analysis, על מנת להעריך את המיזם הספציפי, וגם להשוות אותו להזדמנויות השקעה אחרות. איפה לשים את הכסף.

ובסיטואציה הזו, הבחירה הטובה ביותר היא לשתף פעולה עם המשקיעים, להציג להם ב- Full Disclosure את האופן שבו אנחנו רואים את הסיכונים המשמעותיים של המיזם, וגם להציג Risk Mitigation Plan – באיזה אופן מתמודדים ותוקפים את הסיכונים.

זה מציג את היזמים באור אחר לגמרי, ומגדיל את סיכויי הגיוס.

בלי זה אנחנו חזרה בסיפור של עולם בלי מכוני בדיקה לרכב יד שנייה, וגם בלי עסקאות למכירת רכבים יד 2. פשוט זורקים לפח אחרי שנמאס.

כמה מהסיכונים המובילים בסטארטאפים

זה לא וואוו. המוצר לא שוס כמו שחשבנו בהתחלה.

לא תצליח לגייס (בהתחלה או בסבבי המשך). יש חברות שמגייסות גיוס ראשוני, אבל לא מצליחות להגיע ל- Milestones הדרושים לגיוס בסבבי המשך.

ורסיה 1 – crappy (וגם 2, 3). זהו סיכון הפיתוח.

יעקפו אותך בסיבוב. מצד אחד אין מה לפחד ממתחרים, אבל אם הם שועטים קדימה מגובים בעשרות מיליונים, משהו מתחיל לרעוד.

Go To Market לא מפוקס. אין יזם שלא חושש מהשלב הראשוני של הפנייה לשוק. לאיזה פלח פונים, מיהם ה- Early Adaptors, עם איזה שותפים עסקיים להתחבר כדי שהמהלך יהיה יעיל ולא יותר מדי יקר. קל להיכשל כאן, בעיקר למי שלא עשה את זה קודם.

מידע לא נכון. למשל לגבי גודל השוק. אישית אני רואה יותר מדי פרזנטציות שיש בהן טעות בגודל השוק, מן הסתם כלפי מעלה. אין פילוח וניפוי בסיסי של אוכלוסייה שהסיכוי שלה להשתתף במסיבת הרכישות הוא קטן.

חרדה (קיומית) ו- Execution Risk. זה תמיד קשה לעשות את זה, וזה יכול להיות גם מאוד מפחיד להיכשל.

חריגת Timetable. רואים את זה בצורה ברורה במיזמים ללא תכנית סדורה מראש, ו- Gaps שנוצרו בין ההכנסות להוצאות – למשל גיוס צוות מוקדם מדי שלא מסונכרן עם יעדי מכירות (שנגזרים בין היתר עם ההשקעה בשיווק ומכירות).

Death Valley וצמיחה אכזרית. בשלב הראשון סיכון הפיתוח הוא אמנם גבוה, אך ניהול התזרים הוא יחסית Straight Forward. השלב השני, של הצמיחה, הוא יותר מורכב, יש צורך בהרבה כסף ל- Customer Acquisition והוצאות אחרות, אבל עדיין אין הכנסות. ב- Phase הזה יש הרבה מיזמים שנופלים כתוצאה מ- Burning גבוה מדי שלא תוכנן כהלכה.

Pricing. אם אין למה להשוות, ואין Benchmark, לרוב התמחור מבוסס תחושות. הסיכון יכול להיות מתמחור נמוך מדי, אם מתברר שה- COGs יותר גבוהים ממה שחשבנו, והקושי להעלות מחירים ללקוחות הנאמנים הראשוניים.

אין Diversification. חלק לא קטן מהמיזמים מושתת בשלב הראשון על מוצר אחד, או כמה בודדים שהסיכון בכל אחד מהם לכך שהשוק לא יעריך נכונה את ה- Value Proposition הוא מתואם מידה רבה אחד עם השני.

מה אפשר לעשות עם הסיכונים האלו?

דבר ראשון לקבל את זה שיש סיכונים, וזו לא בושה להציג אותם בצורה פתוחה, גם למשקיעים וגם לשותפים העסקיים. השלב הבא הוא לשבת ולהכין Risk Mitigation Plan – כיצד הולכים להתמודד עם כל אחד מהסיכונים המובילים.

הרעיון הכללי מניסיוני הוא לעשות עבודת הכנה מפרכת. לא צריך לפחד לדבר עם ה- stakeholders – לקוחות פוטנציאלים, שותפים עסקיים וכו', עוד לפני שיש מוצר. היתרון שזה מייצר פוקוס, הגובר על הסיכון שמישהו יבוא ויחקה את הרעיון.

מבחן הטיטול, או איך השוק והלקוחות יעריכו את נפלאות המוצר, והאם יש בכלל צורך.

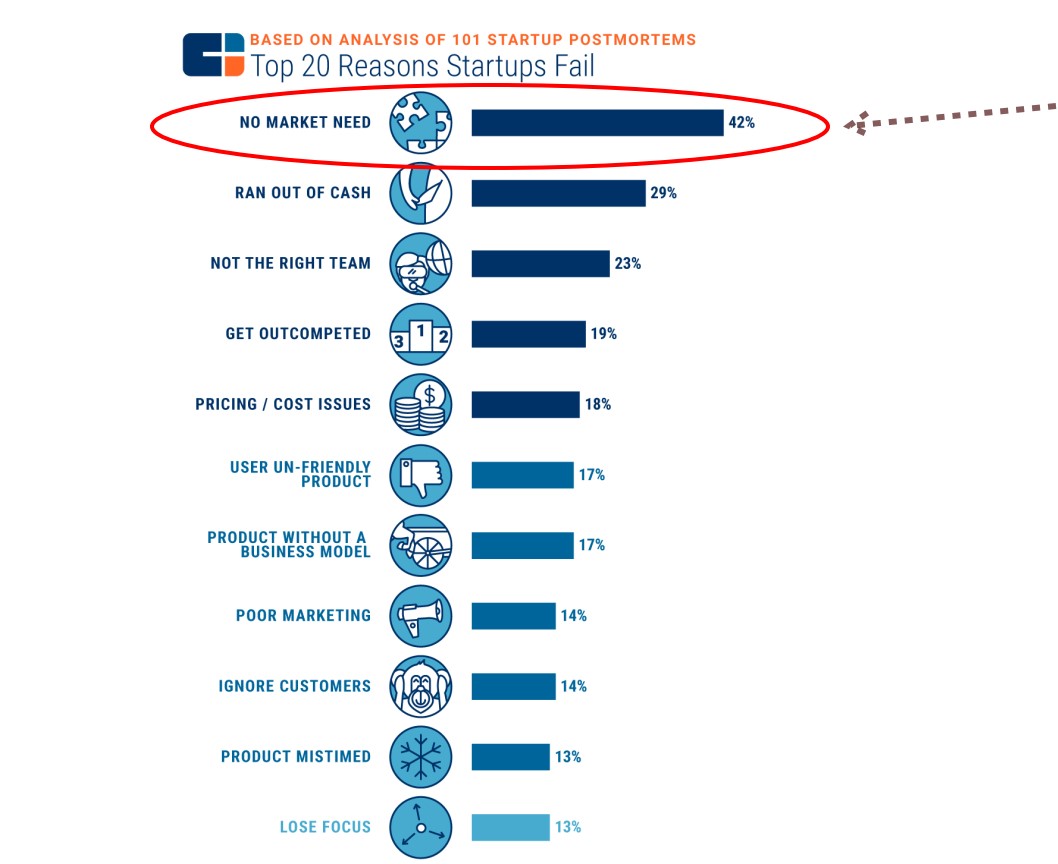

מה הסיבה מספר אחת שסטארטאפים נכשלים? No Market Need.

זה משהו שצריך לחקור אותו לעומק לפני שמתחילים. להתמקד בכאב האמיתי של הלקוח (ולא בטכנולוגיה), והאם המוצר משכך כאב באופן דרמטי.

לסטארטאפים יש תלות גבוהה מאוד בכסף ממשקיעים לכל אורך החיים עד IPO או Acquisition. כדאי לחשוב על Plan B, האם יש אפשרות "לחלטר" ולייצר תזרים מזומנים שיקטין את התלות בגיוסים חיצוניים (bootstrapping). אחת האפשרויות – זה למכור Data.

אחת ל-, לא לחשוש לכרות את הענף, ולשנות כיוון.

יש כמה דילמות קריטיות, כמו להתחבר ל- Business Partner או למכור D2C, לצמוח – בקטן או בגדול (צמיחה מהירה עם הרבה כסף וגם הרבה סיכון), בצמתים האלו כדאי להתייעץ עם מי שעשה את זה (גם אם בתחומים אחרים), סביר שאפשר יהיה לקבל תובנות.

External Validation – לא לחשוש לעשות ולידציה חיצונית של המוצר כבר בשלבים הראשוניים. צריך לקבל את זה שאנחנו מוטים כשמעריכים את עצמנו.

סיכום

בכל העולם של ניהול הסיכונים יש הרבה פסיכולוגיה, שקשורה לחשש מובנה להעריך את עצמנו בצורה שלילית.

אבל רק כשאנחנו מבינים שזה דווקא מאוד חיובי ומועיל, להתפשט זו חוזקה, והטנטרה עם המשקיעים רק תגרום להם להעריך אותנו טוב יותר בלי, זהו השלב בו נהיה מוכנים לשים את ה- Risk Analysis על השולחן ולחפש פתרונות.

נחגוג את ה- Beauty Test! למה לא.

השבוע בכנס של בית ההשקעות קאלי, גלעד אלטושלר ציין כי מצד אחד הם רוצים להגדיל את משקל התיק בהשקעות לא סחירות וטכנולוגיה בפרט, אך זה יעשה רק תוך הקפדה על השקעות איכותיות.

הגופים האלו שמנהלים מיליארדים, ומוכנים להקצות חלק (15%~) מזה להשקעות לא סחירות, רוצים מהחברות שקיפות. Disclosure של מהם הסיכונים הוא השלב הראשון לכך. כי ככה זה עובד בעולם הפיננסי.

Investors want to understand what risks there might be to the business. They want to understand your thought process and the mitigating precautions you are taking to reduce those risks.

Richard Harrorch, Managing Director, VantagePoint Capital Partners, see - Forbes.

_ _ _ _ _ _ _ _ _

מאחל לכם שנה טובה, בריאות ושגשוג,

ושתדעו לנהל נכון את הסיכונים

אסף רבקאי